نمودهای پولی رکود

آمارهای پولی نشان میدهد در مهر ماه سال جاری ترکیب رشد نقدینگی به سمت پایه پولی چرخش کردهاست و نقش ضریب فزاینده (گردش پول) نسبت به سال گذشته کاهش داشتهاست. کارشناسان معتقدند ادامه این روند منجر به رکود شدید شود. علاوه بر این بررسی آمارهای مربوط به تغییرات ترکیب شبهپول در سالهای اخیر نشان از حرکت سپردهها به سمت سپردههای سرمایهگذاری مدتدار دارد که دلیل آن جذابیت نرخ سود سپردههای بانکی است.

تحولات شاخص نقدینگی

به گزارش «تعادل» بازار مالی ایران از سه بخش بازار پول، بازار سرمایه و بازار بیمه تشکیل میشود. این سه بازار به موازات همدیگر فعالیت میکنند و تحولات آنها نمیتواند مستقل از هم باشد. نقطه پیونددهنده هر سه بازار نرخ بهره است و نرخ بهره بهشدت متاثر از متغیر کلیدی تورم است. به همین دلیل شناخت عمیق عوامل موثر بر تورم، شرط لازم برای پیشبینی آن است. این گزارش در پاسخ به عوامل موثر بر تورم به تحلیل نقدینگی و پایه پولی و عوامل موثر بر آنها میپردازد و از خلال این تحلیل چشماندازی از تحولات بازار پول در اختیار خواننده میگذارد.

تقاضای نقدینگی در اقتصاد شامل پول و شبهپول است. تفاوت اصلی این دو بخش در درجه نقدشوندگی آنها است؛ به نحوی که پول شامل اسکناس و مسکوک و سپردههای دیداری است، در حالی که شبهپول شامل سپردههای مدتدار، قرضالحسنه و سایر سپردههاست و از درجه نقدشوندگی کمتری نسبت به پول برخوردار است. بنابراین، با توجه به میزان نقدشوندگی متفاوت هریک از اجزای نقدینگی، تغییرات ترکیب نقدینگی بین دو جزو پول و شبهپول از اهمیت زیادی برخوردار است. در مقابل، عرضه نقدینگی شامل متغیرهای ترازنامه سیستم بانکی است که تغییر هر یک از آنها بر نقدینگی تاثیرگذار است. عوامل موثر بر عرضه نقدینگی شامل خالص داراییهای خارجی سیستم بانکی، خالص بدهی بخش دولتی به سیستم بانکی، بدهی بخش غیردولتی به سیستم بانکی و خالص سایر اقلام است. در ادامه عوامل تشکیلدهنده تقاضا و عرضه نقدینگی بررسی میشود.

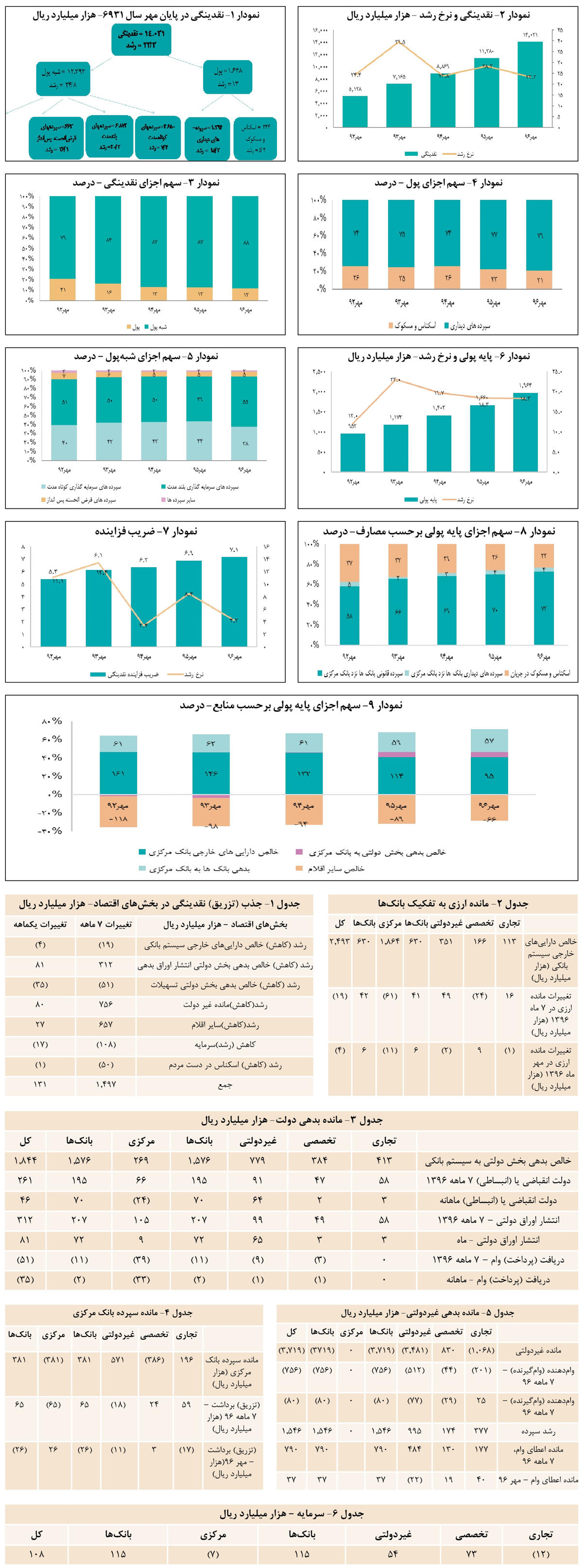

نقدینگی و تحلیل اجزای آن

نقدینگی در مهر ماه سال 1396 به عدد 14.031 هزار میلیارد ریال رسیده است که نسبت به ماه مشابه سال قبل 3/23درصد معادل با 2.651 هزار میلیارد ریال افزایش داشته است؛ این در حالی است که در مهرماه سال 1395 رشد نقدینگی 3/28درصد بوده است، بنابراین رشد نقدینگی در 12 ماه منتهی به مهر ماه 1396 کاهشی برابر با 5درصد داشته است. بررسی نرخ رشد نقدینگی در مهرماه پنج سال اخیر نشان داده است که بیشترین نرخ رشد در سال 1393 برابر با 5/39درصد بوده است. دلیل افزایش نقدینگی در سال 1393 اضافه شدن برخی موسسات پولی و بانکی به آمار بانک مرکزی است، اما با یکسان بودن نمونه آماری، رشد نقدینگی در این سال هم زیر 30درصد است.

از آن جایی که تاثیر نقدینگی بر متغیرهای دیگر اقتصادی همچون تورم به ترکیب اجزای مختلف نقدینگی وابسته است، مطالعه روند هر کدام از این اجزا اهمیت بسزایی دارد.

در حال حاضر سهم پول از نقدینگی کشور حدود 12درصد و سهم شبهپول حدود 88درصد است. حجم پول از ابتدای سال تاکنون 5/0درصد افزایش یافته است و حجم شبهپول 7/13درصد افزایش یافته است. این دو متغیر پولی در مهرماه سال جاری در مقایسه با ماه مشابه سال قبل به ترتیب 13 و 8/24درصد رشد داشتهاند. این مقایسه نشان میدهد رشد پول در مقایسه با مهر سال 1395 حدود 9/12درصد و رشد شبهپول 9/3درصد کاهش یافته است.

پول و تحلیل اجزای آن

همانطور که در نمودار 4 مشاهده میشود تغییر ترکیب پول در سالهای اخیر به سمت افزایش سپردههای دیداری و کاهش اسکناس و مسکوک بوده است که میتواند یکی از نشانههای ضعیف خروج از رکود تلقی گردد.

نرخ رشد سپردههای دیداری در مهر سال 1396 نسبت به ماه مشابه سال قبل حدود 2/15درصد بوده است این در حالی است که اسکناس و مسکوک تنها حدود 2/5درصد افزایش یافته است. همچنین از ابتدای سال مهر ماه سپردههای دیداری با 6/4درصد افزایش و اسکناس و مسکوک با 6/12درصد کاهش همراه بودهاست.

شبهپول و تحلیل اجزای آن

با توجه به نمودار 5 تغییر ترکیب شبهپول در سالهای اخیر بیشتر به سمت سپردههای سرمایهگذاری مدتدار بوده است که دلیل آن جذابیت نرخ سود سپردههای بانکی است. شایان ذکر است که در شهریور سال 1396 با توجه به ابلاغیههای بانک مرکزی در خصوص نرخ سود سپردهها، بخشی از نقدینگی از سپردههای کوتاهمدت به سپردههای بلندمدت منتقل شده که در اعداد مربوط به سهم آنها قابل مشاهده است. بررسی اجزای شبهپول در مهر سال 1396 نسبت به مهر سال قبل نشان میدهد که نرخ رشد سپردههای سرمایهگذاری مدتدار 8/24درصد بوده است که از 9.234 هزار میلیارد ریال به 11.523 هزار میلیارد ریال رسیده است. همچنین نرخ رشد سپردههای قرضالحسنه پسانداز و سایر سپردهها به ترتیب 1/26 و 5/21درصد بوده است.

پایه پولی و ضریب فزاینده

نقدینگی از افزایش پایه پولی و افزایش ضریب فزاینده افزایش مییابد و رشد نقدینگی از کانال پایه پولی نشانهای از رشد پول با تخصیص منابع از بانک مرکزی است اما رشد نقدینگی از کانال ضریب فزاینده، نشاندهنده پررنگ شدن نقش بانکها و موسسات اعتباری در گردش پول است. دو نمودار 6 و 7 نشان میدهند که در مهر ماه سال جاری ترکیب رشد نقدینگی به سمت پایه پولی چرخش کردهاست و نقش ضریب فزاینده (گردش پول) نسبت به سال گذشته کاهش داشتهاست که میتواند منجر به رکود شدید شود.

پایه پولی برحسب مصارف

پایه پولی در مهرماه سال 1396 نسبت به ماه مشابه سال قبل حدود 3/18درصد رشد داشته است که در بین اجزای پایه پولی افزایش سپردههای قانونی بانکها نزد بانک مرکزی از مهر سال 1395 تا مهر سال 1396 با رشد 23 درصدی همراه بودهاست که یکی از عوامل مهم در رشد پایه پولی بودهاست. همچنین سپرده دیداری بانکها نزد بانک مرکزی با رشد 18 درصدی و اسکناس و مسکوک در جریان با رشد 7 درصدی همراه بودهاست.

نکته مهم در اینجاست که سهم اسکناس و مسکوک در دست مردم طی سالهای اخیر کاهش یافته و سهم سپردههای قانونی و سپرده دیداری بانکها نزد بانک مرکزی اضافه شدهاست.

پایه پولی برحسب منابع

پایه پولی برحسب منابع متشکل از خالص داراییهای خارجی بانک مرکزی، خالص بدهی بخش دولتی به بانک مرکزی، بدهی بانکها به بانک مرکزی و خالص سایر داراییهاست. عامل اصلی رشد پایه پولی در مهر سال 1396 بدهی بانکها به بانک مرکزی بوده که 14درصد افزایش یافته است که 47درصد سهم بدهی بانکها به بانک مرکزی مربوط به بانکهای غیردولتی و موسسات غیر بانکی است و 43درصد مربوط به بانکهای تخصصی است و در نهایت 10درصد سهم بانکهای تجاری است.

جذب نقدینگی در بخشهای مختلف اقتصاد

نقدینگی از ابتدای سال در حدود 1.497 هزار میلیارد ریال رشد داشتهاست. همچنین این رشد درمهرماه نسبت به ماه قبل برابر با 131 هزار میلیارد ریال است. این میزان رشد نقدینگی در جدول 1 براساس سرفصلهای ترازنامه نظام بانکی تسهیم شدهاست. این جدول نشاندهنده سهم جذب یا تزریق هر کدام از سرفصلهای فوق است.

مانده ارزی

خالص داراییهای خارجی سیستم بانکی در مهر سال 1396 حدود 2.493 هزار میلیارد ریال است که 75درصد آن معادل با 1.864 هزار میلیارد ریال مربوط به بانک مرکزی است و 25درصد معادل با 630 هزار میلیارد ریال مربوط به بانکها است.

همچنین مانده ارزی سیستم بانکی از ابتدای سال تاکنون حدود 19 هزار میلیارد ریال کاهش یافتهاست. که 61 هزار میلیارد ریال مانده ارزی بانک مرکزی کاهش یافته است اما مانده ارزی بانکها برخلاف بانک مرکزی در این مدت حدود 42 هزار میلیارد ریال صعود کردهاست.

مانده بدهی دولت

خالص بدهی بخش دولتی به سیستم بانکی در مهر سال 1396 معادل با 1.844 هزار میلیارد ریال است که 269 هزار میلیارد ریال مربوط به بانک مرکزی و 1.576 هزار میلیارد ریال مربوط به بانکها است. از 1.576 هزار میلیارد ریال خالص بدهی بخش دولتی به بانکها، 779 هزار میلیارد ریال بدهی به بانکهای غیردولتی، 413 هزار میلیارد ریال بدهی به بانکهای تجاری و 384 هزار میلیارد ریال بدهی به بانکهای تخصصی است.

خالص مانده بدهی دولت از ابتدای سال نزد نظام پولی و بانکی افزایش یافتهاست. این رشد برابر با 261 هزار میلیارد ریال است و حاصل از انتشار 312 هزار میلیارد ریال اوراق بدهی و بازپرداخت 51 هزار میلیارد ریال تسهیلات دریافتی از نظام بانکی است. بر این اساس سیاست پولی انبساطی در تسهیلات دریافتی و انقباضی در انتشار اوراق بدهی داشتهاست. این سیاست موازات حرکت «انتقال سهم تامین مالی دولت از نظام بانکی به بازار بدهی» است.

بازار بینبانکی

مانده سپرده بانکها نزد بانک مرکزی از ابتدای سال 1396 در حال رشد است. این رشد نشاندهنده سیاست انقباضی بانک مرکزی نسبت به نظام بانکی است. اما این سیاست در بین بانکهای دولتی، تخصصی و غیردولتی متفاوت است. براین اساس رشد این مانده در بانکهای غیردولتی منفی (تزریق پول) و بانکهای تخصصی و دولتی مثبت (جذب پول) است.

مانده بدهی غیردولتی

مانده بدهی غیردولتی حاصل از تفاوت تسهیلات اعطایی و سپرده دریافتی است.

این مانده در سالهای اخیر رشد منفی قابل توجهی داشتهاست که نشان از 3.719 هزار میلیارد ریال کسری منابع در نظام بانکی است. عمده این کسری در بانکهای غیردولتی معادل با 3.481 هزار میلیارد ریال و بانکهای تجاری معادل با 1.068 هزار میلیارد ریال است.

از ابتدای سال تاکنون نیز این مانده منفی حدود 756 هزار میلیارد رشد داشته است که بیشترین رشد آن به ترتیب در بانکهای غیردولتی معادل با 512 هزار میلیارد ریال، بانکهای تجاری 201 هزار میلیارد ریال و بانکهای تخصصی 44 هزار میلیارد ریال بودهاست.

سرمایه

سرمایه بانکها از ابتدای سال تاکنون حدود 108 هزار میلیارد ریال افزایش داشتهاست. این افزایش عمدتا در بانکهای تخصصی با 73 هزار میلیارد ریال و بانکهای غیردولتی با 54 هزار میلیارد ریال همراه بودهاست. از سوی دیگر بانکهای تجاری با 12 هزار میلیارد ریال کاهش سرمایه همراه بودهاست.