پیام رشد شاخصهای نقدینگی، پایه پولی و شبهپول

تیمور رحمانی|

در طول حدود یک سال و نیم گذشته تغییراتی در رشد و نسبت کمیتهای پولی رخ داده است که بیدقتی در پیام آنها میتواند به تحلیل اشتباه و لذا به سیاستگذاری اشتباه منجر شود.

با اهمیتترین تغییری که در حدود یک سال و نیم اخیر میتوان مشاهده کرد، افزایش نرخ رشد پایه پولی و حجم پول و تداوم وضع موجود رشد نقدینگی است. برای اینکه تصویری دقیقتر از موضوع داشته باشیم، در جدول زیر نرخ رشد این متغیرها طی سالهای ۱۳۹۰ تا ۱۳۹۷ نشان داده شده است. لازم به ذکر است که ممکن است بین اعداد جدول و آنچه در ویرایشهای اصلاح شده بانک مرکزی وجود دارد، تفاوتهای مختصری وجود داشته باشد که اصل مطلب را دچار خدشه نمینماید. آنچه آمده است، بر اساس فایل دادهای است که هر سال پس از اعلام بانک مرکزی جمهوری اسلامی ایران توسط اینجانب بهروز شده است.

آنچه از جدول آشکار است این است که رشد هر سه کمیت یا کل پولی پس از شدت گرفتن دور اول تحریمها و جهش نرخ ارز و سطح قیمتها در سال ۱۳۹۱ دچار افزایش محسوسی شده است و این افزایش نرخ رشد در مورد پایه پولی بسیار شدیدتر بوده است. پس از آنکه روند افزایشی نرخ ارز در سال ۱۳۹۲ متوقف شد و نرخ تورم نقطه به نقطه نیز از خرداد ۱۳۹۲ شروع به وارونه شدن نمود، نرخ رشد پایه پولی بطور قابل توجهی و نرخ رشد حجم پول (بخش سیال نقدینگی) بهشدت کاهش یافتند، در حالی که نرخ رشد نقدینگی تغییر چندانی از خود نشان نداد و در سطح بسیار بالا باقی ماند. البته گسترش پوشش آماری بر دادههای موسسات اعتباری اندکی در مقایسه اعداد این سالها بیدقتی ایجاد میکند که نباید از نظر دور داشت.

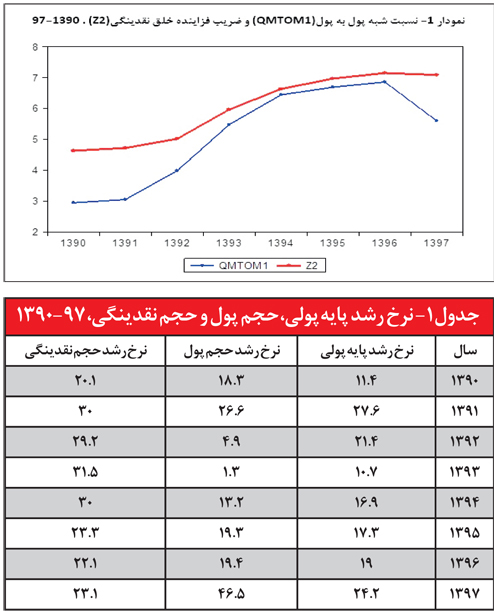

اما آنچه بسیار قابل توجه است، آن است که دولت یازدهم پس از روی کار آمدن برای کنترل و تک رقمی کردن تورم به نوعی هدفگذاری ضمنی رشد پایه پولی روی آورد و این موضوع در اظهارات اقتصاددانان دولت به کرات دیده میشد. این موضوع خود را در کاهش چشمگیر نرخ رشد پایه پولی از ۲۱.۴ درصد در سال ۱۳۹۲ به ۱۰.۷ درصد در سال ۱۳۹۲ نشان داده است که البته تخلیه شدن اثر شوک ارزی و قیمتی بر روی پایه پولی در سال قبل از آن و افزایش شدید نرخ سود حقیقی از اعداد منفی قابل توجه به اعداد مثبت قابل توجه نیز در این کاهش نرخ رشد پایه پولی بیتاثیر نبود. اما دقت در دادههای رشد حجم پول و نقدینگی نشان میدهد که رشد حجم پول از همان سال ۱۳۹۲ دچار کاهش شدید شد و در سال ۱۳۹۳ نه تنها تداوم داشت بلکه رشد حجم پول به عدد بسیار اندک ۱.۳ کاسته شد، در حالی که رشد نقدینگی همچنان در سطح بسیار بالا باقی ماند و تداوم نرخ رشد بالا در سال ۱۳۹۴ نیز حکایت از پدیدار شدن تحولی جدید در رشد کمیتهای پولی دارد. توضیح ساده این تغییر آشکار در سال ۱۳۹۳ افزایش نرخ سود حقیقی و لذا افزایش سهم سپردههای غیردیداری یا شبه پول از کل نقدینگی است که از همان سال ۱۳۹۲ شروع شد و در سال ۱۳۹۳ بسیار تشدید شد، به گونهای که نسبت شبه پول به پول (نسبت بخش غیر سیال به بخش سیال نقدینگی) دچار افزایش شدیدی گردید که دلیل اصلی آن چیزی است که تحت عنوان افزایش ضریب فزاینده خلق نقدینگی از آن یاد میشود. در نمودار زیر نسبت شبه پول به پول به همراه ضریب فزاینده خلق نقدینگی برای سالهای ۱۳۹۰ تا ۱۳۹۷ نشان داده شده است.

همانطور که در نمودار به خوبی ملاحظه میشود، نسبت شبه پول به پول و به تبع آن ضریب فزاینده خلق نقدینگی در سال ۱۳۹۲ به ۱۳۹۳ شدیدترین افزایش را تجربه کرده است و پس از آن گرچه روند صعودی خود را دنبال نموده است اما روند صعودی آن ملایمتر شده است و در سال ۱۳۹۷ این روند متوقف شده است. دلیل نیز به این موضوع برمیگردد که کاهش شدید نرخ تورم از یک طرف و تشدید مشکل داراییهای منجمد و موهوم در ترازنامه بانکها و لذا رقابت برای افزایش نرخ سود و پرداخت نرخ سودهای اسمی بالا حتی برای سپردههای کوتاهمدت سبب افزایش شدید نرخ سود حقیقی و لذا افزایش سهم سپردههای غیردیداری یا شبه پول گردید.

اما دقت در جدول ۱ نشان میدهد که از سال ۱۳۹۴ با وجود تلاش دولت و تیم اقتصادی دولت برای کنترل نرخ رشد پایه پولی و همچنین بخش سیال نقدینگی، نرخ رشد پایه پولی و حجم پول هر دو شروع به افزایش نمودهاند و تا قبل از سال ۱۳۹۷ این روند افزایش تدریجی تداوم یافته است در حالی که نرخ رشد نقدینگی تا حدی دچار کاهش شده است. این روند امری کاملا طبیعی و قابل پیشبینی در شرایط تداوم رشدهای بالای نقدینگی بود. در واقع، بسیاری از اقتصاددانان تصور میکردند که اگر رشد پایه پولی کنترل شود و رشد سهم سیال نقدینگی محدود شود (که به معنی افزایش سهم شبهپول در ترکیب نقدینگی و لذا افزایش ضریب فزاینده خلق نقدینگی است)، آنگاه رونق غیرتورمی رخ خواهد داد زیرا نقدینگی بدون اتکا به رشد پایه پولی خلق میشود. آشکار بود که این نتیجه صحیح نبود و نرخ سودهای بالا در آن مقطع انعکاس ناترازی بانکها و رقابت برای ماندگار کردن و ربودن سپرده از همدیگر و اتخاذ رفتار ریسکآمیزتر توسط بانکها بود و خود همان نرخ سودهای بالا عامل خلق و رشدهای بالای نقدینگی بود که بطور طبیعی بالا بودن نرخ سود در کنار کنترل نرخ ارز به کاهش تورم میانجامید اما نمیتوانست رونق ایجاد کند و آثار تورمی آن صرفا به تاخیر میافتاد. به عبارت دیگر، نرخ رشد نقدینگی بالا مستقل از اینکه منبع آن چیست، دیر یا زود دردسر ساز میشود زیرا ظرفیت رشد اقتصادی محدود است و رشد بالای نقدینگی اگر امروز تورم نیافریند فردا یا پس فردا این کار را خواهد کرد. تداوم رشدهای بالای نقدینگی در طول سالهای ۱۳۹۱ به بعد بدان معنی بود که به محض متوقف شدن روند صعودی شدید نسبت شبه پول به پول که از سال ۱۳۹۴ به تدریج در حال رخ دادن بود و در نمودار ۱ ملاحظه میشود، نیاز بانکها به ذخایر یا پایه پولی شروع به افزایش نموده است (که خود را در افزایش اضافه برداشت بانکها و لذا افزایش بدهی بانکها به بانک مرکزی در منابع پایه پولی منعکس مینمود) و همین عامل سبب افزایش تدریجی نرخ رشد پایه پولی و حجم پول شده است. لذا، آشکار بود که تنها افزایش پی در پی نرخ سود سپردهها و لذا تداوم روند صعودی شدید نسبت شبه پول به پول میتوانست مانع متوقف شدن رشد پایه پولی و حجم پول شود که این نیز به معنی تهدیدات شدید از ناحیه ناترازی نظام بانکی و عواقب وخیم آن بود. اگر اینچنین به موضوع بنگریم، افزایش تدریجی نرخ رشد پایه پولی و حجم پول از سال ۱۳۹۴ به بعد نه یک سیاست عامدانه دولت و سیاستگذار پولی بلکه امری اجتناب ناپذیر و انعکاس افزایش نیاز بانکها به ذخایر متاثر از تداوم رشد بالای نقدینگی و امکانناپذیری و فاجعه بار بودن افزایش نرخ سود بانکی در شرایط تک رقمی شدن نرخ تورم بود.

حال به وقایع سال ۱۳۹۷ و ۱۳۹۸ بنگریم که بسیاری در تحلیل آن دچار اشتباه و جابهجا کردن علت و معلول شدهاند. همانطور که در جدول ۱ ملاحظه میشود، از سال ۱۳۹۶ به ۱۳۹۷ نرخ رشد پایه پولی از ۱۹ درصد به ۲۴.۲ درصد و نرخ رشد حجم پول (بخش سیال نقدینگی) از ۱۹.۴ به ۴۶.۵ درصد افزایش یافته است، در حالی که نرخ رشد نقدینگی تنها از ۲۲.۱ به ۲۳.۱ درصد افزایش یافته است. لازم به ذکر است که در خرداد ۱۳۹۸ نسبت به خرداد ۱۳۹۷ رشد پایه پولی ۲۵.۵ درصد، رشد حجم پول ۵۰.۹ درصد و رشد نقدینگی۲۵.۱ درصد بوده است. اگر تحلیل متعارف را در مورد رشد این کمیتهای پولی بهکارگیریم، ممکن است چنین نتیجهگیری کنیم که بانک مرکزی رشد پایه پولی را افزایش داده و در ضمن اقداماتی کرده است که نقدینگی سیالتر شود و در نتیجه آن تورم رخ داده است یا رخ خواهد داد. اما دقت در تمام مقاطع تاریخی که اقتصاد ایران با شوک شدید هزینهای و قیمتی روبهرو شده است، نشان میدهد که متعاقب این شوکهای هزینهای رشد کمیتهای پولی تشدید شده است. به عنوان نمونه، در میانه دهه ۱۳۵۰ چنین موضوعی مشاهده میشود گرچه بخشی از رشدهای بالا ناشی از تزریق درآمدهای نفتی به اقتصاد بوده است، اما با وجود این سهم بدهی بانکها و شرکتهای دولتی از پایه پولی افزایش داشت که نشانه فشارهای هزینهای در شکل دادن رشد کمیتهای پولی بوده است. به همین ترتیب، در سال ۱۳۷۵ با وجود آنکه نرخ تورم از ۵۰ درصد به حدود ۲۳ درصد کاهش یافت رشد هر سه کمیت پولی در سطحی بسیار بالا تداوم یافت و در سال ۱۳۹۲ نیز که از همان فصل اول سال روند نرخ تورم کاهشی شد، رشد کمیتهای پولی تداوم یافت و کاهش رشد حجم پول نیز صرفا به دلیل امکان استفاده از حسابهای کوتاهمدت برای داد وستد ضمن استفاده از نرخ سود بالای آن امکانپذیر شد.

لذا، آنچه در سال ۱۳۹۷ رخ داد و در سال ۱۳۹۸ هنوز در حال تداوم است، نه بیانگر دستکاری تعمدی رشد این کمیتهای پولی و نه بیانگر تلاش سیاستگذار برای سیال کردن نقدینگی، بلکه بیانگر واکنش کمیتهای پولی به جهش شدید هزینههای تولید و قیمتها و همچنین معلول رفتار عاملان اقتصادی برای بهره جستن از نقدینگی بالای تصاحب شده آنها در طول نزدیک به ۴ سال با پدیدار شدن انتظارات تورمی بوده است. به عبارت دیگر، نمیتوان گفت که پایه پولی رشد کرده است و سیال شده است و سپس انتظارات تورمی شکل گرفته است و سپس جهش ارزی و تورمی رخ داده است. تشدید رشد پایه پولی و سیالتر شدن نقدینگی علامت تشدید تورم متعاقب شوک ارزی و شوک انتظارات تورمی است نه علت آن. بیان دقیق این تحولات آن است که عاملان اقتصادی طی نزدیک به چهار سال باوجود رکود و پایین بودن بازدهی بخش حقیقی و با وجود پایین آمدن شدید تورم، نرخهای سود بالا کسب کرده و این سودهای بالا با افزوده شدن به اصل سپردهها، رشدهای بالای نقدینگی را شکل داده است و این رشد بالای نقدینگی بالآخره در زمانی اثر خود را بر قیمتها تخلیه میکرده است و کافی بوده است عاملی انتظارات تورمی که در حال شکل گرفتن بود، را تحریک نماید تا جهش قیمتی ایجاد نماید و اعلام و اجرای تحریمها همین کار را کرد. هنگامی که انتظارات تورمی تحریک شود، سرعت گردش نقدینگی افزایش مییابد زیرا عاملان اقتصادی سعی در تبدیل سپردههای خود به داراییهای دیگر مینمایند که بطور طبیعی چون سپرده از بانک خارج نمیشود، به معنی جابهجا شدن سپردهها از یک حساب به حساب دیگر و لذا قرار گرفتن آنها ذیل حسابهای دیداری میشود که آنگاه خود را در رشد شدید حجم پول یا بخش سیال نقدینگی نشان میدهد.

در عین حال، چون سپردههای سیال ماندگاری کمتری دارد، نیاز بانکها به ذخایر یا پایه پولی تشدید میشود که درنتیجه رشد پایه پولی را هم تشدید مینماید (نویسنده بسیار قبلتر از سال ۱۳۹۶ چنین تغییر مسیری را پیشبینی کرده بود). به همین دلیل است که با وجود تداوم و اندکی تشدید رشد کمیتهای پولی در ماههای اخیر، نرخ تورم نقطه به نقطه از خرداد به بعد روند نزولی در پیش گرفته است. طبیعی است که رشد بالای پایه پولی مانع از آن میشود که رشد نقدینگی کاسته شود و به همین دلیل رشد نقدینگی نیز در سه ماه اول سال ۱۳۹۸ اندکی افزایش نشان میدهد. بنابر این، در سال ۱۳۹۷ و حتی سال ۱۳۹۸ افزایش رشد کمیتهای پولی بیانگر واکنش آنها به شوک هزینهای شدید وارد شده به اقتصاد ایران و تحریک انتظارات و رونق قیمتی داراییها است (که در مورد مسکن و ارز و طلا اکنون متوقف شده است اما در مورد سهام و کالاها و خدمات تا مدتی تداوم دارد) و نه اقدامی سیاستگذاری از سوی دولت، گرچه کسری بودجه دولت و نیاز به تامین آن از بانک مرکزی (به شکل مستقیم از محل تنخواه و به شکل غیر مستقیم از طریق بدهی بانکها) در ماههای اخیر مزید بر علت بوده است.

نکته دیگری که دیدهام اخیرا خیلی بر آن تاکید میشود بیان مرز روانی ۲۰۰۰ هزار میلیارد تومان برای عدد نقدینگی است که گویی اگر نقدینگی از این عدد عبور کند پدیدهای بسیار غیرعادی رخ خواهد داد. آشکار است برای کمیتهای اسمی (Nominal) مرز روانی امری بیمعنی است. مهم رشد نقدینگی است نه عدد نقدینگی. برای مثال، اگر عدد نقدینگی، در گذشتههای دور که اعداد اسمی بسیار کوچک بودند، از ۵ میلیارد به ۱۰ میلیارد میرسید اثر زیانبار آن بسیار بسیار بالاتر از آن بود که عدد نقدینگی ۲۰۰۰ هزار میلیارد کنونی به ۲۵۰۰ هزار میلیارد برسد. لذا، آنچه با اهمیت است آن است که در مرحله اول رشد نقدینگی از کنترل خارج نشود و شکل غیرعادی به خود نگیرد و در مرحله بعد کاسته شود.

حال پرسش این است که آیا سیاستگذار پولی نمیتوانست مانع رشد پایه پولی و سیالتر شدن نقدینگی شود؟ پاسخ ساده منفی است. همانطور که اشاره شد، تداوم رشدهای بالای نقدینگی در طول چند سال بدون تردید به بازگشت تورم میانجامید و صرفا نیاز داشت که انتظارات تورمی تحریک شود که با اعمال تحریمهای جدید این موضوع رخ داد و فضای رسانهای و حتی تحلیل گران اقتصادی نیز در تحریک آن نقش داشتند. تحریک انتظارات تورمی و تلاش عاملان اقتصادی برای حفاظت خود از تورم به معنی روی آوردن به مبادله بیشتر کالاها و داراییها و لذا افزایش سهم سیال نقدینگی بود که رشد شدید حجم پول همین موضوع را نشان میدهد و رشد حجم پول یا سیال شدن نقدینگی تشدید رشد پایه پولی را هم اجتناب ناپذیر میکرد. در چنین شرایطی، افزایش نرخ سود که نسخه پیشنهادی بسیاری از اقتصاددانان بود، نیز ناکارآمد بود چرا که ایران چارچوب هدفگذاری نرخ سود به عنوان هدف میانی را نداشت و لذا افزایش نرخ سود میتوانست به تشدید دشواری بینجامد. لذا، تنها اقدام ممکن سعی در کنترل انتظارات تورمی و عامل محرک آن یعنی نرخ ارز بود که بر همین اساس نیز میتوان اقدامات سیاستگذار را با توجه به محدودیتهای پیش روی او درست ارزیابی کرد. در واقع، میتوان ادعا کرد که هرگونه تلاش سیاستگذار برای کنترل رشد کمیتهای پولی در طول سال ۱۳۹۷ میتوانست نظام بانکی را با دشواری شدید و بحران روبهرو نماید که از آن پرهیز شد. با این حال، سیاستگذار پولی باید به تدریج برنامه کنترل رشد نقدینگی (و نه سایر کمیتهای پولی) را در دستور کار قرار دهد و دولت نیز با اصلاحات ساختاری در بودجه و بهویژه کاهش یارانهها از کسری بودجه شدید و انتقال آن به رشد کمیتهای پولی بکاهد تا شاهد جهش دیگری در قیمتها نباشیم.

پرسش دیگر آن است که آیا بالا بودن سهم سیال نقدینگی الزاما بیانگر امری منفی و زیانبار است؟ به هیچوجه نمیتوان چنین نتیجهای را گرفت، گرچه آن چه در یک سال و نیم اخیر رخ داده است زیانبار بوده است. میدانیم مهمترین کارکرد پول انجام داد و ستد است و سیال بودن نقدینگی میتواند بیانگر این باشد که اقتصاد در رونق است و بر اثر دادو ستدهای مرتبط با رونق کسب و کار، مدام مانده حسابهای اشخاص جابهجا میشود و در چنین شرایطی سهم سیال نقدینگی میتواند بالا باشد. گرچه آنچه در یک سال و نیم گذشته رخ داد نه به دلیل رونق بلکه بر اثر تحریک انتظارات تورمی رخ داد، اما در حالت کلی بالا بودن سهم سیال نقدینگی پدیدهای مذموم نیست. در واقع، میتوان گفت که بسیار پایین بودن سهم سیال نقدینگی طی سالهای ۱۳۹۳ تا نیمه اول سال ۱۳۹۶ امری ناسودمند بود و انعکاس رکود فعالیتهای اقتصادی و بالا بودن آن از نیمه دوم سال ۱۳۹۶ به بعد نیز امری ناسودمند (اما اجتنابناپذیر) مرتبط با تحریک انتظارات تورمی بود. لذا، چنانچه اقتصاد ایران به وضعیت نرمالی برگردد که تورم کنترل شود و رشد اقتصادی اعاده شود، انتظار بر آن است که سهم سیال نقدینگی نه خیلی بالا و نه خیلی پایین باشد و به همین دلیل توصیه برای کاهش شدید سهم سیال نقدینگی توصیه معقولی نیست بلکه جلوگیری از افزایش شدید و همچنین کاهش شدید آن قابل توصیه است.

نکته آخر اینکه در طول حدود یک دهه اخیر و با تشدید رقابت ریسک آمیز بانکها در جذب سپرده و لذا افزایش نرخ سود، حسابهای کوتاهمدت و ویژه که طبق تعریف سپرده غیردیداری یا شبهپول دستهبندی میشوند و سودهای بالا به آنها تعلق میگرفته است اما در عین حال کارکرد حسابهای جاری را داشتهاند، تا حد زیادی تحلیلهای مبتنی بر آمارهای ترکیب نقدینگی را دچار اشکال نموده است و بیدقتی در این موضوع میتواند به تحلیل اشتباه از کمیتهای پولی منجر شود.