سرمایهداری انحصاری و انتخاب محدود مصرفکنندگان

ارمغان گزیچی|ترجمه: احمد سیف|

در اکتبر 2019، 47 دادستان به تفحصی درباره قوانین ضدتراست پیوستند که درباره فیسبوک در جریان بود و نگرانیشان هم این بود که به ادعای دادستان نیویورک «فیسبوک اطلاعات مربوط به مصرفکنندگان را با مخاطره روبهرو کرده است. کیفیت انتخاب مصرفکنندگان به قهقرا رفته و بهای بازاریابی هم افزایش یافته است». اندکی پیشتر در همین سال هم البته تفحص دولتی دیگری درباره فعالیتهای بازاریابی گوگل صورت گرفته است. درسطح دولت فدرال، مسوولان قضایی درحال تفحص درباره فیسبوک و گوگل هستند درحالی که کمیسیون تجاری دولت فدرال هم تفحص درباره فیسبوک و آمازون را آغاز کرده است. نگرانی درباره قدرت این کمپانیهای تکنولوژیک در بازار از مقوله اطلاعات خصوصی مردم بسی بیشتر شده و شامل این میشود که چگونه اطلاعات نادرست میدهند و به سخنان نفرتپراکنانه کمک میکنند. بیشتر شدن قدرت این کمپانیها در بازار در صنایع و شاخههای دیگر توجه زیادی برانگیخته است.

بسیاری از بازارها در امریکا در سلطه این شرکتهای بزرگ هستند. براساس آمارهایی که در 2019 موسسه بازارهای باز منتشر کرد آمازون بر تجارت الکترونیکی سلطه کامل دارد که حجم این بازار در 2018 معادل 525.9 میلیارد دلار بود (که معادل 10 درصد کل خردهفروشی دراقتصاد امریکا ست) . اندروید شرکت گوگل وایاواس شرکت اپل هم 99 درصد بازار سیستمهای عامل تلفن دستی را در کنترل دارند. در بخش خردهفروشی، والمارت 72 درصد کل کلوپهای عمدهفروشی و مراکز فروش را در کنترل دارد. در بخش فروش ابزارهای لازم برای تعمیر مسکن هم 81 درصد درکنترل هوم دپو و شرکت لو است. در بخش بازار برای دارو واگرینز و کمپانی CVS هم 67 درصد بازار را درکنترل دارند.

بسیاری از این بنگاههای غولپیکر فعالیتهای بینالمللی و سهم بزرگی از بازارهای جهانی را هم دارند. در جهانی که تحرک سرمایه مشخصه آن است بنگاههای غولپیکر فراملیتی هستند. محل دفتر مرکزی آنها در پیوند با فعالیتهای شان اهمیتی ندارد و تنها وظیفهشان مدیریت مقررات و مسائل مالیاتی است. بازار جهانی برای بذرهای کشاورزی و مواد شیمیایی مدتهاست که در سلطه سه شرکت غولپیکر است. کمپانی بایر از آلمان که در 2018 شرکت امریکایی مونسانتو را خرید. داو دو پوند که تا 2019 بزرگترین شرکت چند شاخهای مواد شیمیایی درجهان بود و کمپانی سینجنتا – که یک شرکت سوییسی است که بخشهای کشاورزی دو بنگاه غولپیکر دیگر- یعنی نووارتیس و زنیکا را طی10 سال گذشته خریداری کرده و درحال حاضر هم در مالکیت یک شرکت دولتی چینی است. حتی در بخش تولیدات صنعتی که شاهد وجود برندهای مختلف هستیم که ظاهراً به مصرفکنندگان حق انتخاب میدهد بسیاری از این برندها میتوانند همزمان در مالکیت یک بنگاه باشند. برای نمونه، شرکت انهوسرباش اینبو- هلدینگی است که در 2008 از ادغام چندین تولیدکننده آبجوی امریکایی، برزیلی، انگلیسی و بلژیکی ایجاد شد و الان 41 درصد کل بازار آبجو درامریکا را درکنترل دارد و مالک 55 برند مختلف آبجوست.

مدتهاست پذیرفته شده که سرمایهداری نظامی است که در کنترل انحصارها قرار دارد. ولی فرآیند انحصارسازی در یک دهه گذشته بسیار شدت گرفته است. پژوهشهای موجود نشان میدهد که در بیش از 75 درصد از صنایع موجود در امریکا تمرکز بازارها افزایش یافته ومتوسط اندازه کمپانیهایی که سهامشان را عرضه عمومی میکنند از اواسط دهه 1990 به اینسو 3 برابر شده است. پژوهشها همچنین نشان میدهد که میزان سودآوری شرکتهایی که در آن شاهد تمرکز بازارها بودهایم افزایش یافته است. بسیاری از این کمپانیهایی که سودآوری شان بیشتر شده است – ازجمله نامهایی که پیشتر به آنها اشاره کردهایم – عمدتاً در بخشهای خردهفروشی، اطلاعات، حملونقل و عمدهفروشی اقتصاد فعالیت دارند. در نتیجه سلطهای که بر بازارها دارند این بنگاهها میتوانند قیمتهایشان را افزایش بدهند یا از هزینه تولید خود بکاهند. پیش از اینکه نمونهای به دست بدهیم که این بنگاهها چگونه حاشیه سودشان را افزایش میدهند باید به تغییراتی که اتفاق افتاده و امکان افزایش انحصارات در اقتصاد امریکا را تسهیل کرده اشاره کنیم.

عامل اصلی افزایش موج انحصاری شدن

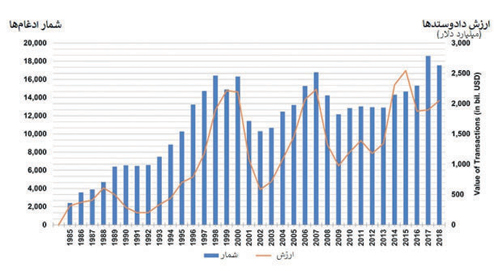

افزایش تعداد ادغامها و تملیکها در همه صنایع قابل رویت است. اجرای دلبخواهی قوانین ضدتراست تا حدود زیادی این فرآیند انحصاریشدن را توضیح میدهد. قانون ضدتراست شرمن که در 1890 تصویب شد و دیگر قوانینی که در دهههای پس از آن به تصویب رسیدند هرگونه فعالیت «محدودکننده تجارت» را که باعث کاهش رقابت و تمرکز قدرت در بازارها و کاهش تجارت بین ایالتی میشود غیرقانونی اعلام کرده بود. قانون ضدتراست کلایتون که در 1914 تصویب شد برای مثال بهوضوح اشاره داشت ادغامی که باعث تمرکز بیشتر در بازارها بشود غیرقانونی است. در این قانون همچنین عضویت در هیاتمدیره بیش از یک شرکت ممنوع شده بود. تا دهه 1980 این دو قانون و برخی قوانین دیگر که برای نظارت تنظیم شده بودند تا حد زیادی افزایش انحصارات در اقتصاد امریکا را سد کرده بودند. با این وصف، پس از دهه 1980، وزارت دادگستری چارچوب کاملاً تازهای برای ارزیابی ادغام ودر کنترل گرفتن بنگاهها بهکار گرفت. بهجای تمرکز بر پیامدهای ادغام بر بنگاههای کوچک و کارآفرینی تمرکز کرد که آیا ادغام از طریق کاهش بها موجب بیشتر شدن «کارآیی» و «رفاه مصرفکنندگان» میشود یا خیر. ولی همانطور که در نمودار پایین مشاهده میشود تنها پس از «رونق اقتصاد جدید» در اواسط دهه 1990 بود که موج جدید ادغام و تملیکها آغاز شد. در طول دو دهه گذشته، تعداد ادغامها و تملیکها تقریبا سه برابرشد و از اوج ادغامها در دهههای 1960 و 1970 هم پیشی گرفت. فشارهای بیشتر سهامداران در اقتصادی که بهشدت مالی شده بود در کنار نرخ بهره پایین و ارزشیابیهای بالای بازار سهام درپیوند با ادغامها و تملیکها موجب رشد بیشتر این گسترش شد. طی همین مدت، عدممداخله مسوولان تنظیمکننده مقررات مشوق بنگاهها در ادغام و تملیک بیشتر شد که از میزان رقابتها کاست. نمونهای که در 2004 به دیوان عالی هم کشیده شد، یعنی امتناع بنگاه ورایزن برای اشتراک شبکه تلفنیاش با رقیباش «ای تیاند تی» بهترین بیان این تغییر موضع رسمی است. دیوان عالی به اتفاق آرا به نفع ورایزن رأی داد که حفظ «قدرت انحصاریاش» درواقع «بخش عمدهای از نظام بازارآزاد است» که بیانگر «فراست تجاری» است و نتیجهاش هم «انگیزه برای نوآوری» بیشتر خواهد بود.

پیامدهای مرگبار انحصار خریدار

و قدرت انحصاری

همین که قوانین ضدتراست بیشتر بر قیمت و رفاه مصرفکننده متمرکز شد، در بعضی از صنایع و عمدتاً بهسبب جهانیکردن، کنترل نظارتی بر انحصارات هرچه بیمعنیتر شد. طی دو دهه گذشته دسترسی به واردات ارزان و امکان تولید در کشورهایی که هزینه تولیدشان پایین است باعث شد تا بنگاههای بزرگ بتوانند بهای محصولات برای مصرفکنندگان را بهنسبت پایین نگهدارند. بهویژه بنگاههای غولپیکری چون والمارت که در بخش خردهفروشی فعالیت میکنند درعمل توانستند خواستههای خود را در حوزه قیمتی که حاضر به پرداخت آن هستند بر عرضهکنندگان تحمیل کنند – درواقع به صورت یک خریدار انحصاری عمل میکنند (یا عنوان خریداری در میان شمار اندکی از خریداران) و همین طور به عنوان انحصارگر در بازارهای فروش محصولات (یعنی یکی در میان اندکشماری هستند).

پیامدهای مرگبار قدرت خریدار انحصارگر بهویژه در بازار کار قابلمشاهده است. چون والمارت و عمدهفروشی آمازون بزرگترین کارفرما در بازارهای محلی برای کار با مهارت پایین هستند کارگران این مناطق را میتوان به پذیرش کار با درآمد پایین یا به قراردادهای بیثبات مجبور کرد چون آنها بدیل دیگری ندارند. در صنایع با فناوری بالا هم که برکار ماهر تکیه دارد، قرارداد عدمرقابت – یعنی اجبار قانونی که کارگران را برای مدتی پس از ترک کار از پیوستن به بنگاه رقیب بازمیدارد- در واقع بخش عمدهای از مشخصات بازار کار در امریکاست. واقعیت دارد که خریدار انحصارگر همیشه با انحصارگر فروش نباید یکسان برآورد شود. ولی بهخصوص در صنایعی که بهای کالاهای مصرفی درآن به نسبت پایین است، قدرت انحصاری بنگاههای بزرگ به عنوان خریدار در این بازارها بههمان اندازه واردات کالاهای ارزان برای پایین نگاه داشتن قیمتها موثر است. درحالی که شیوه کار انحصارگرانه خریداران در بازارهای کار با یکدیگر تفاوت دارد، ولی پژوهشهای اخیر نشان میدهد صنایعی که تمرکز بازار در آن زیاد است معمولاً صنایعی هستند که در آنها سهم کمتری از درآمدها نصیب کارگران میشود.

درباره صنایع انحصاری که صاحبانشان میتوانند قیمتهای افسانهای از مصرفکنندگان طلب کنند، دلایل خیلی قوی برای استفاده از مقررات ضدتراست وجود دارد. صنایع داروسازی در امریکا نمونه خوبی ازاین نوع صنایع هستند. امریکاییها بیش از هر ملت دیگر برای دارو هزینه میپردازند – هزینه متوسط سالانه حدود 1200 دلار است. آنچه که باعث تفکیک امریکاییها از بقیه دنیا میشود قیمتهای بهنسبت بالای داروهاست. برخلاف دیگر کشورها، امریکا بهطور مستقیم بر بهای دارو نظارتی اعمال نمیکند. در اروپا، که پس از امریکا دومین بازار دارو در جهان است، دولتها بهطور مستقیم با سازندگان دارو مذاکره میکنند تا نظامهای بهداشت دولتی در این جوامع هزینه زیادی برای داروها نپردازند. پاسخ سازندگان دارو در امریکا به نظارت بر قیمت دارو این است که چنین کاری قاتل ابداع و نوآوری خواهد بود و ادعای این شرکتها این است که درمقایسه با دیگران آنها به قیمت بالاتری نیاز دارند تا سود اضافی را صرف تحقیق و توسعه برای کشف داروهای جدید کنند. البته این ادعا با واقعیت همخوانی ندارد. یک بررسی دانشگاهی اخیراً نشان داده که 18 کمپانی سازنده دارو که جزو 500 شرکت عمده «استاندارداند پورز» هستند طی 10 سال گذشته 516 میلیارددلار صرف بازخرید سهام خود کردهاند در حالی که هزینه تحقیق و توسعه دراین مدت تنها 465 میلیارد دلار بود. نظر به اینکه این شرکتها بخش عمده سود خود را صرف بازخرید سهام و پرداخت سود سهام میکنند شاهد کاهش هنگفتی در بازدهی این شرکتها در یافتن داروهای جدید هستیم. براساس مقالهای که ویلیام لازونیک از موسسه افکار جدید اقتصادی منتشرکرده است میدانیم که در دهه 2000 میزان درجه موفقیت در ثبت داروها که یکی به ازای هر پنج مورد بود به یکی از هر هشت مورد رسیده است. علاوه برصرف منابع برای بازخرید سهام خود، شرکتهای داروساز همچنین درکاهش کثرت ایدهها و ظرفیت پژوهشی هم از طریق ادغام و تملیک ایفای نقش کردهاند چون بهطور روزافزونی بنگاههای کمتری درگیر پژوهش هستند.

با وجود ورایزن، ای تیاند تی، تی موبایل و اسپرینت به عنوان اپراتورهای تلفن همراه در امریکا، این صنعت هم یکی دیگر از صنایعی است که در آن قیمتها بهنسبت بالاست. قیمتگذاری دادههای موبایل در امریکا در مقایسه با بسیاری از کشورهای اتحادیه اروپا تقریباً چهار برابر بیشتر است که در آنها نه سه شرکت عمده بلکه چهار شرکت به فعالیت مشغول هستند. درسنامههای اقتصادی به ما میگویند که چگونه صنابع مربوط به خدمات عامالمنفعه، مثل مخابرات انحصار طبیعی هستند ولی تفاوت قابلتوجه بین امریکا و اتحادیه اروپا درواقع ناشی از سیاستهای نظارتی اعمالشده است. درحالی که دولتها در اتحادیه اروپا بنگاهها را واداشته اندتا شبکههای خود را به شرکتهای رقیب براساس هزینه اجاره بدهند، نظارتگران درامریکا چنین نکردهاند درنتیجه درعمل، این کار به صورت مانعی جدی برسر ورود رقبا به این بازارها درآمده است. در اکتبر 2019 کمیسیون ارتباطات فدرال ادغام بین اسپرینت (در مالکیت شرکت ژاپنی سافتبنک) و تی موبایل (در مالکیت شرکت تلکام آلمان) را با این ادعا که باعث «بیشتر شدن رقابت» میشود تصویب کرد. آنها که با این ادغام مخالف هستند برآورد میکنند که در کوتاهمدت این ادغام باعث از بین رفتن هزاران فرصت شغلی میشود و در درازمدت هم براساس گفته کمیسیارکمیسیون ارتباطات فدرال، جفری استارک «بازاری ایجاد میکند با شرکت مسلط در آنکه همه انگیزهها را دارند تا بازار را بین خود تقسیم کنند، قیمتها را افزایش بدهند و تنها برسر مصرفکنندگان پولدار با یک دیگر رقابت کنند». وقتی به خرید خدمات اینترنتی میرسیم در امریکا مصرفکنندگان باید بین دو شرکت انتخاب کنند. انتخاب اول بین عرضهکنندگان خدمات اینترنتی است، که بسیاری از آنها یعنی سنچری لینک، فرانتیر، وای تیاند تی که به عنوان شرکتهای خدمات تلفنی آغاز به کار کرده و بعد در این فرآیند خریداری شدهاند و همین به آنها امکان میدهد تا تنها خط فیزیکی ارایه خدمات تلفنی به خانوارها را کنترل نمایند. البته که دومین گروه هم ارایهدهندگان خدمات تلویزیون کابلی هستند که درواقع مالک سیمهای انتقالی هستند که وارد هر خانهای میشود. به نظر میرسد شرکتهای درگیر در بخش مخابرات به گونهای بازار را تقسیم کردهاند که در هر مورد تنها با یک مورد دیگر در حال رقابت هستند، به عبارت دیگر برای خود انحصار محلی ایجاد کردهاند.

کمپانیهایی که از طریق ادغام و تملیک قدرت بیشتری دربازارها به دست میآورند مدعیاند که این کارها موجب میشود تا تکنولوژی برتر و با کیفیت بهتر و با بهای کمتر به مصرفکنندگان ارایه بدهند. این ادعا البته با روایت اقتصاد نولیبرالی همخوانی دارد که در آن افزایش قدرت بنگاه در بازار نتیجه ناگزیر بهکارگیری تکنولوژی جدید است که موجب میشود بازدهیشان افزایش یابد. دراین روایت، بنگاههای انحصاری درواقع «بنگاههای سوپراستار» هستند که یا برمبنای قابلیتهای خویش درپیوند با نوآوریها یا بازدهی بهمراتب بالاتر خود دست به رقابت میزنند و دراین روایت عامل اصلی ایجاد انحصار تغییرات تکنولوژیک است نه اینکه پیدایش انحصار نتیجه محدود شدن رقابت در بازارها باشد. دشوار بتوان این ادعاها را با روند واقعیتهای اقتصادی در دو دهه گذشته تطبیق داد. از ابتدای دهه 2000 با وجود اینکه سود بنگاهها در امریکا بسیار بالا بوده، اقتصاد امریکا با کاهش انباشت سرمایه روبه رو بوده، و درکنارش شاهد کاهش چشمگیر سرمایهگذاری هستیم، سهم کار از تولید کاهش یافته و میزان افزایش بازدهی در سطح کلی هم نزولی بوده و درنتیجه شاهد کاهش در پیشرفت تکنولوژیک و پویایی اقتصاد هستیم. و این البته دورهای است که شاهد رشد بسیار در تمرکز بازارها هستیم که در اغلب صنایع امریکا اتفاق افتاده است.

درحالی که علل تمرکز در بازارها و ایجاد انحصار در صنایع مختلف میتواند متفاوت باشد، میتوان بهسادگی ادعای بنگاهها و مدافعانشان را رد کرد و بهطور جدیتری به بررسی پیامدهای منفی افزایش قدرت انحصاری برای کارگران، عرضهکننده و بهطور کلی مصرفکنندگان در امریکا و بقیه جهان پرداخت .منبع: نقد اقتصاد سیاسی

شمار و ارزش ادغامها و تملیکها درامریکای شمالی، 2018-1985