عوارض و پیامدهای تخصیص منابع صندوق توسعه ملی به بازار سرمایه

محمدمهدی مومنزاده

طی هفتههای اخیر اتفاق مهمی در بازار بورس افتاد و روز پنجشنبه (۶ آذر ماه) مبلغ یکهزار میلیارد تومان از منابع صندوق توسعه ملی به صندوق تثبیت بازار سرمایه واریز شد. این مبلغ براساس قانون رفع موانع تولید (مصوب 1394) که دولت را مکلف میکند سالانه یک درصد از منابع صندوق توسعه ملی را به بازار بورس اختصاص دهد، واریز شد. برهمین اساس، صندوق توسعه ملی در صندوق تثبیت بازار سرمایه با نرخ سالانه ۱۲ درصد و طی یک قرارداد پنج ساله سپردهگذاری کرده و در پایان پنج سال، اصل مبلغ به صندوق توسعه ملی برمیگردد.

هرچند آمار یا اظهارنظر رسمی درباره منابع صندوق توسعه ملی وجود ندارد اما با توجه به اینکه یک درصد از منابع صندوق توسعه ملی حتما بیشتر از هزار میلیارد تومان میباشد، احتمالا در ادامه سال جاری شاهد افزایش تزریق منابع صندوق توسعه ملی به بازار سرمایه خواهیم بود. کما اینکه خبرهایی نیز مبنی بر اینکه 100 هزار میلیارد ریال (10 هزار میلیارد تومان) از منابع صندوق توسعه مالی در اختیار صندوق تثبیت بازار سرمایه قرار میگیرد هم، شنیده شده است.

تخصیص منابع صندوق توسعه ملی به بازار سرمایه هر چند از نگاه برخی فعالان بورس گام مثبتی برای حمایت از بازار بهشمار میآید اما بهلحاظ اقتصادی نکات منفی قابل توجهی دارد. تبدیل منابع ارزی بهمنابع ریالی موجب مخاطرات تورمی و ادامه سیکل افزایش تورم-افزایش نرخ ارز خواهد شد که مسلما راهکار مناسبی برای رونق بورس محسوب نمیشود. برای توضیح تبعات تورمی این سیاست حمایتی، باید فرآیند تبدیل منابع صندوق توسعه ملی به ریال را مورد بررسی قرار داد:

تبدیل منابع صندوق بهریال، بدین صورت است که بانک مرکزی، منابعی را که برای تخصیص در نظر گرفته، به عنوان دارایی (خالص داراییهای خارجی) در سمت راست ترازنامه خود قرار داده و بههمین میزان، در سمت چپ ترازنامه نیز تحت عنوان بدهی، نزد بانک عامل سپرده ایجاد میکند. بهعکس، همین مبلغ در ترازنامه بانک عامل هم در قسمت دارایی (سمت راست ترازنامه) با عنوان بدهی دولتی (تسهیلات بخش غیردولتی) ثبت شده و در سمت چپ نیز با عنوان سپرده قرار میگیرد. مجموع سپرده بانک و اسکناس و مسکوک (M1) در سمت چپ ترازنامه بانک مرکزی، تشکیلدهنده پایه پولی (MB) بوده و از طرف دیگر، مجموع سپردهها در ترازنامه بانک (اعم از دیداری و غیردیداری یا همان شبه پول)، اجزای تشکیلدهنده نقدینگی میباشد.

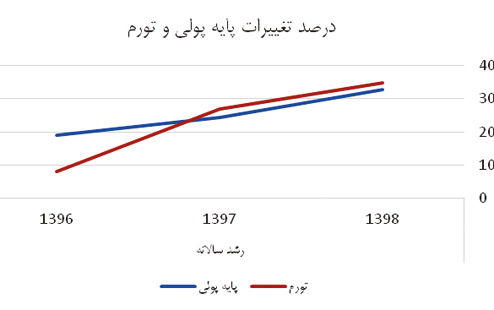

با این توضیح، روشن میشود که تبدیل منابع ارزی صندوق توسعه ملی بهریال، منجر بهافزایش پایه پولی و نقدینگی خواهد شد و در نتیجه، با توجه بههمبستگی بالایی که بین این دو متغیر پولی و تورم وجود دارد (نمودار1) نتیجه نهایی آن، افزایش تورم خواهد بود:

لازم بهذکر است، با توجه بهاینکه آمارهای جدید بانک مرکزی (مربوط بهنیمه نخست سال 99) حاکی از رشد قابل توجه 11 درصدی ضریب فزاینده در شهریور 99 نسبت بهشهریور 98 است، میتوان پیشبینی کرد که حتی در صورت عدم افزایش ضریب فزاینده در سال جاری، هرگونه طرحی که بهافزایش پایه پولی منجر شود، چقدر حجم نقدینگی را تغییر خواهد داد.

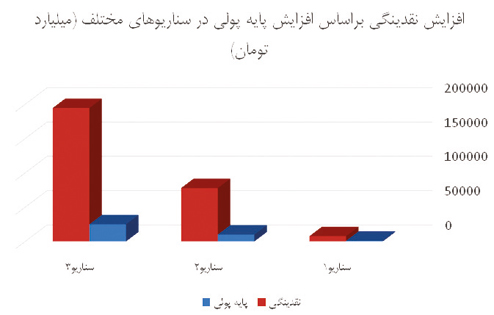

در حالتی که افزایش پایه پولی در حد هزار میلیارد تومان باشد «سناریو اول» (بهاندازه منابع تزریق شده اخیر) حدود 7 هزار و 800 میلیارد تومان، در حالتی که 10 هزار میلیارد تومان باشد «سناریو دوم» (منابعی که طبق خبرهای رسیده احتمال بالای تزریق آن وجود دارد) حدود 77 هزار و 830 میلیارد تومان و اگر این رقم به یک میلیون دلار «سناریو سوم» (حدود یک درصد منابع ارزی کشور که رقم بهطور غیررسمی از سوی مجامع بینالمللی اعلام شده) ارتقا پیدا کند، حدود 195 هزار میلیارد تومان بهحجم نقدینگی اضافه خواهد کرد. (نمودار2)

در سال جاری که متغیرهای پولی رشد قابل ملاحظهای را تجربه کرده و تبعات تورمی آن مشاهده میشود، شاهد چند برداشت از صندوق توسعه ملی بودهایم:

٭ 2.8 میلیون یورو براساس قانون بودجه

٭ یک میلیون یورو برای مقابله با کرونا

یعنی در همین دو مورد که قطعا برداشت صورت گرفته (یا در ادامه سال صورت میگیرد) حدود 100 هزار میلیارد تومان از منابع صندوق استفاده خواهد شد. (البته بانک مرکزی در تابستان سال جاری با افزایش فروش اوراق در بازار بدهی، توانست از رشد فزاینده نقدینگی در بهار بکاهد) بنابراین در صورتی که برداشت دیگری بر برداشتهای قبلی از صندوق توسعه اضافه شود، تبعات سوء قابل توجهی در اقتصاد -از جمله افزایش نقدینگی و تورم- خواهد داشت که به تبعات قبلی برداشتها از صندوق و افزایشهای پایه پولی و نقدینگی خواهد افزود.

نکته پایانی این است که ماهیت صندوق توسعه ملی برای امور روزمره اقتصاد کشور طراحی نشده و زمانی باید بهاین صندوق رجوع کرد که اولا طرحهای بین نسلی یا با اهمیت بالا وجود داشته باشد، و ثانیا ریسک پرداخت تسهیلات این صندوق بالا نباشد. بهعبارتی، حتی اگر سرمایهگذاری صندوق توسعه ملی در بورس، امر مجاز و درستی بود گسیل کردن منابعی که با ریسک کم در بانکها میتواند سرمایهگذاری شود بهبازاری که ریسک سرمایهگذاری آن بالاتر است، اشتباه است؛ چه اینکه، این صندوق بخش مهمی از ذخایر ارزی کشور و منابع نسلهای آتی را پوشش داده و ریسک کردن با آن عقلانی نیست. بهطور کلی هر تصمیمی که خلق پول توسط بانکها را تسهیل کند، بهلحاظ اقتصاد کلان تصمیم مفیدی بهشمار نمیآید. در نهایت، استفاده از چنین روشهایی برای حمایت از بازار مناسب نیست. بهبیان دیگر، چنین روشهایی تنها به انحرافِ کوتاهمدتِ روندِ طبیعی بازار در بلندمدت و آنچه بهطور خودجوش شکل گرفته میانجامد.