همراهی مسوولان برای ریزش تالار شیشهای

بازار سرمایه|

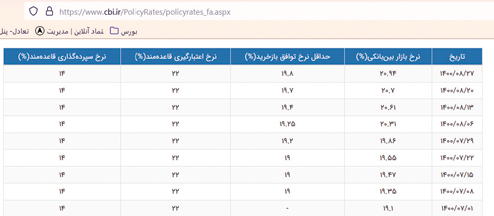

افزایش تدریجی نرخ بهره بینبانکی در چند ماه اخیر نشانگر سیر صعودی این مولفه مهم اقتصادی است، طوری که در آخرین آمار بانک مرکزی این رقم به 20.94 درصد رسیده؛ موضوعی که در آینده احتمال رشد نرخ بهره را قوت میبخشد و بهزعم کارشناسان در طولانیمدت اتفاق خوبی برای بخش تولید و اقتصاد به شمار نمیآید. به عقیده بسیاری از فعالین بازار سرمایه تا مشخص نشدن وضعیت دوره جدید مذاکرات برجام، تبدیل لایحه به قانون بودجه 1401، قطعی زمستانی برق و گاز صنایع، شیوه جدید قیمتگذاری خودرو، تأمین کسری بودجه و اوراق فروشی و نرخ سود بینبانکی و اوراق بهره نمیتوان امیدی به بورس داشت و این بازار برمدار نوسان حرکت خواهد کرد. نرخ بهره بینبانکی به عنوان یکی از انواع نرخهای بهره در بازار پول به نرخهای سود یا بهره در سایر بازارها جهت میدهد که درواقع این نرخ، قیمت ذخایر بانکهاست و زمانی که آنها در پایان دوره مالی کوتاهمدت اعم از روزانه یا هفتگی، دچار کسری ذخایر میشوند، از سایر بانکها در بازار بینبانکی یا از بانک مرکزی استقراض میکنند که این نرخ در حال حاضر در محدوده 20.94 درصد قرارگرفته است. بر همین اساس شاهد افزایش هفتگی و ماهانه سود بینبانکی هستیم و از اولین روز فصل پاییز تا روز 27 آذرماه این نرخ رشدی در حدود 1.84 درصد داشته که با توجه به رویکردهای دولت و وزیر اقتصاد در ابتدای راه میتوان این افزایش نرخ سود را تضاد رویکردهای اعلامی دانست.

نرخ سود اعلامی یا نرخ سود واقعی

درحالی که بانک مرکزی نرخ سود هدف خود رابین 18 تا 19 درصد تعریف کرده اما نرخ بهره در بازار بینبانکی در آستانه 21 درصدی است. این بدان معناست که نرخ سود از تله بانک مرکزی فرار کرده. دراینبین برخی از کارشناسان اقتصادی میگویند که دولت با فروش اوراق مالی برای تأمین کسری بودجه زمینه کمبود نقدینگی در بازار را فراهم کرده و این کسری جاری منابع موجب شده اکثر آنها در بازار بینبانکی به دنبال استقراض باشند به همین دلیل نرخ بالا رفته است. البته برخی دیگر اعتقاددارند دولت بیش از آنکه اوراق فروخته باشد تسویه اوراق گذشته را انجام داده است به همین دلیل کسری در بازار بینبانکی از این ناحیه نیست. از دید این گروه بالا بودن نرخ تورم و منفی شدن نرخ بهره واقعی موجب شده تمایل برای جذب منابع در قالب وام بالا رود. به همین دلیل بازار بینبانکی دچار کسری شده است. از دید این گروه راهکار متناسب کردن کریدور نرخ سود با نرخ تورم در بازار بینبانکی است. همچنین با بررسی آمار و ارقام موجود میتوان اساسیترین عامل صعود نرخ بهره در این موعد را رفتار واکنشی این متغیر به افزایش نرخ سود در بازار باز دانست. در بازار باز از ابتدای پاییز 1400 سیاست بانک مرکزی ماهیت انبساطی پیداکرده نرخ بسط پول همواره در سطح 19 درصد قرار گرفت. تا اینکه در دو هفته پایانی بانک مرکزی مجبور شد این نرخ را ابتدا تا 19.2 درصد و سپس تا سطح 19.25 درصد افزایش دهد. بهعبارتدیگر این بیشترین میزان نرخ سود بسط پول در این بازار بوده و این رخداد موجب رشد دوباره نرخ بهره در بازار بینبانکی شده است. اما فراتر از آمار و ارقام میتوان ریشهایترین عامل برای این رشد را کسری شدید نقدینگی در بانکها دانست. این اتفاق موجب نیاز بانکها شده و بانک مرکزی را مجبور به واکنش انبساطی در بازارهای مالی کرده است. از سوی دیگر نباید فراموش کرد بهشرط تداوم افزایشهای چشمگیر نرخ سود در بازار بینبانکی میتوان نسبت به مهار تورم امیدوار بود که این امر به سیاستهای بانک مرکزی وابسته است زیرا، به اعتقاد کارشناسان سیاست انبساطی بانک مرکزی مانع از روند صعودی نرخ سود در بازار بینبانکی میشود و در پی آن نیز تأثیری در کاهش یا مهار تورم نخواهد داشت.

بازگشت نقدینگی به تالار شیشهای

شاخص کل بازار بورس در سومین روز کاری هفته یعنی دوشنبه، یکم آذرماه با ۲۰ هزار و ۱۹۲ واحد افزایش در جایگاه یکمیلیون و ۴۰۷ هزار واحدی قرار گرفت. در معاملات این روز بیش از ۶ میلیارد و ۱۱۰ میلیون سهم، حق تقدم و اوراق بهادار به ارزش ۴۴ هزار و ۱۹۰ میلیارد ریال دادوستد شد. همچنین شاخص کل (هموزن) با سه هزار و ۶۱۲ واحد افزایش به ۳۸۶ هزار و ۹۳۸ واحد و شاخص قیمت (هموزن) با ۲هزار و ۲۷۵ واحد رشد به ۲۴۳ هزار و ۷۲۰ واحد رسید. شاخص بازار اول ۱۵هزار و ۷۲۴ واحد و شاخص بازار دوم ۳۷ هزار و ۷۴۶ واحد افزایش داشتند. علاوه بر این در بین همه نمادها، شرکت صنایع پتروشیمی خلیجفارس با نماد «فارس» با ۲هزار و ۳۷۰ واحد، شرکت سرمایهگذاری تأمین اجتماعی با نماد «شستا» با یک هزار و ۹۱۸ واحد، فولاد مبارکه اصفهان با نماد «فولاد» با یک هزار و ۸۳۳ واحد، پتروشیمی پردیس با نماد «شپدیس» با یک هزار و ۱۳۰ واحد، پالایش نفت اصفهان با نماد «شپنا» با یک هزار و ۸۱ واحد، نفت و گاز پتروشیمی تأمین با نماد «تاپیکو» با یک هزار و ۸۰ واحد و پالایش نفت بندرعباس با نماد «شبندر» با ۷۷۳ واحد تأثیر مثبت بر شاخص بورس داشتند. در مقابل پتروشیمی شیراز با نماد «شیراز» با ۸۵ واحد، بورس اوراق بهادار تهران با نماد «بورس» با ۷۳ واحد، مهندسی نصیر ماشین با نماد «خنصیر» با ۳۰ واحد، لابراتورسازی دکتر عبید با نماد «دعبید» با ۲۴ واحد، گروه دارویی برکت با نماد «برکت» با ۲۳ واحد، بهمن خودرو با نماد «خبهمن» با ۲۳ واحد و پتروشیمی خارک با نماد «شخارک» با ۲۲ واحد با تأثیر منفی بر شاخص بورس همراه شدند. بر پایه این گزارش، در سومین روز کاری هفته گروه بهمن با نماد «خبهمن»، فولاد مبارکه اصفهان با نماد «فولاد»، گسترش سرمایهگذاری ایرانخودرو با نماد «خگستر»، بورس اوراق بهادار تهران با نماد «بورس»، گروه دارویی برکت با نماد «برکت»، پالایش نفت بندرعباس با نماد «شبندر» و سایر اشخاص بورس انرژی با نماد «انرژی ۳» در نمادهای پرتراکنش قرار داشتند. گروه شیمیایی هم در معاملات امروز صدرنشین برترین گروههای صنعت شد و در این گروه ۲۶۵ میلیون و ۲۷۸ هزار برگه سهم به ارزش سه هزار و ۵۲۵ میلیارد ریال دادوستد شد.

روند رو به بالای فرابورس

طی روز دوشنبه شاخص فرابورس بیش از ۱۶۹ واحد افزایش داشت و روی کانال ۲۰ هزار و ۱۸۷ واحد ثابت ماند. همچنین در این بازار ۲ میلیارد و ۹۷ میلیون برگه سهم به ارزش ۶۷۰ هزار و ۹۵۶ میلیارد ریال دادوستد شد. در اولین روز آذرماه پلیمر آریا ساسول با نماد «آریا»، پتروشیمی زاگرس با نماد «زاگرس»، پتروشیمی تندگویان با نماد «شگویا»، سهامی ذوبآهن اصفهان با نماد «ذوب»، پالایش نفت لاوان با نماد «شاوان» و شرکت سرمایهگذاری صبا تأمین با نماد «صبا» با تأثیر مثبت بر شاخص فرابورس همراه بودند. همچنین صنعتی مینو با نماد «غصینو»، پتروشیمی مارون با نماد «مارون»، مدیریت انرژی امید تابان هور با نماد «وهور»، ریل پرداز نوآفرین با نماد «حآفرین»، توسعه مسیر برق گیلان با نماد «بگیلان»، تولید نیروی برق دماوند با نماد «دماوند» و بیمه اتکایی ایرانیان با نماد «اتکای» تأثیر منفی بر شاخص فرابورس داشتند.