رکورد بیکاری در صنعت ساختمان شکست

مجید اعزازی|

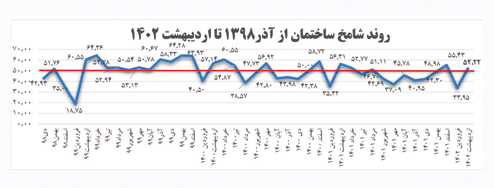

فعالیتهای ساختمانی در اردیبهشت ماه سال جاری پس از خروج رکود ناشی از تعطیلات نوروزی در فروردین ماه، دوباره به مدار رونق نسبی ماههای پایانی سال 1401 نزدیک شد. تولید مسکن و ساختمان طی سالهای اخیر به دلیل نوسانهای موجود در اقتصاد کلان بهشدت آسیب دیده و کاهش یافته است، با این حال، فعالیتهای ساختمانی در اردیبهشت و خرداد هر سال، به دلیل تغییرات فصلی جان دوبارهای میگیرد و در ماههای انتهایی سال نیز زمینههای این تنفس دوباره فراهم میشود.

در واقع میتوان با استناد به آمارهای سالهای اخیر گفت، صنعت نیمه جان ساختمان در زمستان و بهار (به استثنای فروردین) فارغ از تغییرات بیرونی، به تکاپو میافتد. از این رو، برای این تکاپو نمیتوان علت خاصی بیان کرد، چون به هر حال، در حال و هوای رکودی حاکم بر بازار معاملاتی و ساخت و ساز مسکن، حداقل فعالیتها تابع شرایط فصلی هستند تا مقتضیات اقتصادی! در عین حال، اشاره به این نکته ضروری است که میزان تکاپوی صنعت ساختمان در اردیبهشت ماه سال جاری به میزان فعالیت این صنعت در سالهای قبل نبوده است.

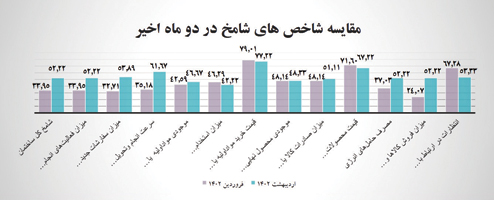

از همین رو، به باور فعالان این صنعت، بالا بودن و عدم تثبیت قیمت خرید مواد اولیه، اصلیترین عامل در کاهش میزان رشد شاخص کل در اردیبهشت سال 1402 در مقایسه با ماههای مشابه در دورههای گذشته است و از مهمترین نکات حایز اهمیت در نتایج حاصل از این دوره میتوان به خطر ادامهدار شدن کاهش ظرفیت یا تعطیلی واحدهای تولیدی و در نتیجه آن، از دست دادن ظرفیت اشتغال در حوزه صنعت ساختمان اشاره کرد، چه آنکه مولفه «میزان استخدام و بهکارگیری نیروی انسانی» برای سومین ماه پیاپی با رقم 42.22 رکوردی جدید را به عنوان پایینترین میزان این شاخص در دو سال گذشته به ثبت رسانده است.

آنگونه که اتاق تعاون ایران با استناد به مجموع اظهارات فعالان ساختمانی 90شرکت بزرگ فعال در حوزه ساخت و ساز اعلام کرده است، شاخص کل ساختمان در اردیبهشت ماه سال 1402 با 18 واحد افزایش به رقم 52.22 رسیده که نشاندهنده شروع فعالیتهای ساختمانی پس از تعطیلات ابتدای سال به شمار میرود. البته از آنجا که این عدد بالای مرز رونق و رکود (عدد50) است، میتوان گفت که در اردیبهشت ماه صنعت ساختمان از رکود خارج شده و به رونق نسبی اسفند ماه نزدیک شده است.

بر اساس این گزارش، در این ماه افزایش قابل توجه مولفههای «سرعت انجام و تحویل سفارش یا فرایند کار» و «مصرف حاملهای انرژی» در نتیجه افزایش مولفه های«میزان سفارشات جدید مشتریان» و «میزان فروش کالاها و خدمات»، همچون ماههای مشابه در دورههای گذشته بیانگر از سرگیری مجدد فعالیتها پس از تعطیلات ابتدایی سال است.

مولفه «قیمت خرید مولد اولیه یا لوازم مورد نیاز» علی رغم کاهش ناچیز حاصل از ثبات نسبی نرخ ارز در اردیبهشت ماه، همچنان برای ششمین ماه پیاپی بالاترین رقم در میان سایر مولفهها را به خود اختصاص داده است.

کاهش مولفه «میزان استخدام و بهکارگیری نیروی انسانی» برای سومین ماه پیاپی با رقم 42.22 رکوردی جدید را به عنوان پایینترین میزان این شاخص در دو سال گذشته به ثبت رساند.

مولفه «انتظارات تولید در ماه آینده» با ثبت رقم 53.33 بیانگر پیش بینی فعالان اقتصادی مبنی بر عدم تغییر در وضعیت موجود فعالیتهای ساختمانی در خردادماه است.

از نظر فعالان اقتصادی بالا بودن و عدم تثبیت قیمت خرید مواد اولیه اصلیترین عامل در کاهش میزان رشد شاخص کل در اردیبهشت سال 1402 در مقایسه با ماههای مشابه در دورههای گذشته است و از مهمترین نکات حایز اهمیت در نتایج حاصل از این دوره میتوان به خطر ادامهدار شدن کاهش ظرفیت یا تعطیلی واحدهای تولیدی و در نتیجه آن، از دست دادن ظرفیت اشتغال در حوزه صنعت ساختمان اشاره کرد.

به گزارش «تعادل»، در طرح شامخ، از پاسخدهندگان خواسته میشود به 12 پرسش مطرح شده در قالب سه معیار وضعیت نسبت به ماه پیش (بهتر شده، بدتر شده یا تغییری نکرده است) پاسخ دهند. در صورت انتخاب گزینه بیشتر از ماه قبل: عدد 1، گزینه بدون تغییر: عدد 0.5 و گزینه کمتر از ماه قبل: عدد صفر برای آن پرسش ثبت میشود. مجموع حاصل ضرب درصد پاسخگویان به هر یک از گزینههای در عدد همان گزینه، مبین عدد شامخ درآن پرسش است. در نهایت، معیار سنجش این شاخص عددی بین صفر و 100 است که به ترتیب به معنای آن است که 100 درصد پاسخگویان گزینه «بدتر شده است» و «بهتر شده است» را انتخاب کردهاند. عدد 50 نشاندهنده عدم تغییر وضعیت نسبت به ماه قبل، بالای 50 نشانه بهبود وضعیت نسبت به ماه قبل و زیر 50 به معنای بدتر شدن وضعیت نسبت به ماه قبل است.

سیگنال از بازار معاملاتی

در شرایطی که آمارهای رسمی از تحولات بازار مسکن در مراکز دولتی حبس شدهاند، گزارشهای میدانی حاکی از کاهش قیمتها در بازار معاملاتی مسکن است. سیگنال نه چندان خوشایند از بازار معاملاتی به بازار ساخت وساز! البته باید دید این مساله روی شامخ کل ساختمان در خرداد چه اثری خواهد گذاشت. با این حال، به نظر نمیرسد، کاهش قیمت مواد اولیه تداوم داشته باشد و منجر به کاهش هزینههای تولید مسکن شود. چه آنکه تولید مسکن و ساختمان فرایندی دستکم 2 ساله دارد و طی این دو سال، آنچه بیش از همه سازندگان را عذاب میدهد، نوسانهای قیمت در بازههای زمانی ماهانه، هفتگی و گاه روزانه است.

آنگونه که برخی گزارشهای میدانی نشان میدهد، کاهش قیمتها در بازارهای ارز و خودرو در اولین گام باعث افت قیمتهای پیشنهادی در مناطق شمالی پایتخت شده و انتظار میرود این موج به سایر مناطق تهران برسد.

به گزارش ایسنا، اولین مرحله از شوک ریزش قیمت ارز در بازار مسکن مناطق شمالی تهران بروز پیدا کرد. بررسیها نشان میدهد پس از سکته بازار ملک در پایتخت، نرخهای پیشنهادی در مناطق شمالی تهران بین ۱۰ تا ۲۰ درصد کاهش یافته است

طولانی شدن فرآیند رکود فروش آپارتمانهای

بزرگ متراژ و لاکچری محلههای شمال تهران باعث شده تا شتاب کاهش قیمت این نوع واحدها بیش از آپارتمانهای کوچک واقع در مناطق جنوبی باشد.

در حال حاضر معاملات مسکن در تمامی مناطق تهران دچار رکود شده و واسطههای ملکی انتظار دارند در فاز دوم، ریزش قیمتها به مناطق میانی همچون مناطق ۵، ۴ و ۸ سرایت کند؛ هرچند مقایسه نرخهای فروش در آگهیها نسبت به ماه گذشته از کاهش تا ۱۰ درصدی قیمتهای اعلامی در مناطق متوسط حکایت دارد. با توجه به نوسان شدید نرخهای پیشنهادی در مناطق میانی شهر تهران افت مجدد قیمت بسیار محتمل است.

تا ماه گذشته قیمتهای اعلامی در محلههای شمالی پایتخت بعضا از متری ۲۰۰ میلیون تومان فراتر رفته بود. هماکنون نرخها در محدوده ۱۵۰ تا ۱۷۰ میلیون تومان است. در بعضی آگهیها بر اساس موقعیت و امکانات، نرخهایی در کانال متری ۱۰۰ میلیون تومان هم دیده میشود. تمایل برای فروش آپارتمان در مناطق میانی و شمالی تهران نیز افزایش یافته است.

از طرف دیگر قیمتهای پیشنهادی در مناطق غربی تهران که در هفتههای ابتدایی سال جاری در مواردی تا بیش از ۱۵۰ میلیون تومان در هر متر مربع افزایش یافته بود، هماکنون تحت تاثیر افت انتظارات تورمی، کاهش یافته است. تعیین نرخهای بیقاعده در غرب تهران به گونهای بود که قیمتها به خصوص در بخش املاک نوساز بعضا با محلههای شمالی پایتخت برابری میکرد.

مجموعه عواملی شامل برقراری ارتباط با عربستان سعودی، تفاهمنامه با روسیه برای ساخت راهآهن رشت ـ آستارا، سطح خوب مناسبات با چین، سفر پادشاه عمان به ایران، وعده آزادسازی پولهای بلوکه شده که فقط یک فقره آن ۱۱ میلیارد دلار طلب از کشور عراق است از بهبود نسبی چشمانداز اقتصادی کشور خبر میدهد.

از طرف دیگر رشد نقدینگی به عنوان عاملی که به تورم دامن میزند ۹ درصد کاهش یافته است. برنامه دولت برای اخذ مالیات خانههای خالی از ۱۵ شهریور امسال و مالیات بر عایدی سرمایه که هماکنون در مجلس بررسی میشود هم از عواملی است که میتواند به عرضه مسکن و ساماندهی این بازار کمک کند. کاهش قیمت خودرو و سکته بازار بورس پس از رشد ماههای اخیر از سیگنالهای دیگری است که پیام ثبات به بازار مسکن مخابره کرد.

واسطههای ملکی میگویند که نرخهای پیشنهادی در مناطقی از تهران که با مازاد عرضه مواجه شده بین ۱۰ تا ۲۰ درصد کاهش پیدا کرده است. افت قیمت در شهرهای اطراف از جمله پردیس تا بیش از ۲۰ درصد نیز میرسد. در شهرهای پرند و هشتگرد هم طبق گفته مشاوران املاک قیمتها کاهش پیدا کرده است. البته بازار با دو معضل کمبود فایلهای کوچک متراژ و عرضه مازاد واحدهای بزرگ مواجه است که باعث شده میزان کاهش قیمت در آپارتمانهای کوچک، کمتر از واحدهای بزرگ باشد.