آمار عجیب از شکاف طبقاتی در ایران/ حقیقت بین دهک اول تا دهم را ببینید

چند روزی است که یک پیام درباره شکاف طبقاتی در کانالهای تلگرامی دست به دست میشود و در ایکس (توئیتر سابق) نیز به یکی از موضوعات پربحث تبدیل شده است. این پیام میگوید «میانگین هر بار کارت کشیدن دهک اول جامعه ۵۸۰۰ تومان بوده و برای دهک دهم، این مبلغ ۲،۴۰۰،۰۰۰ تومان است. ۴۱۳ درصد شکاف طبقاتی!» آیا این رقمها واقعیت دارد؟

به گزارش خبرآنلاین، دهکبندی، یک روش برای طبقهبندی دادههاست که اقتصاددانها زیاد از آن استفاده میکنند اما کاربردهای غیراقتصادی هم دارد.

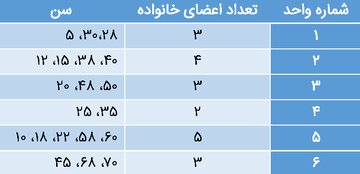

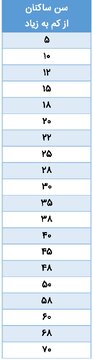

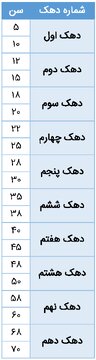

ایلنا در خبری نوشت:بیایید با یک مثال، با دهکبندی آشنا شویم. فرض کنید در یک آپارتمان ۶ واحدی زندگی میکنید که در مجموع، ۲۰ نفر ساکن دارد و سن هر کدام از ساکنان ساختمان را هم میدانید.

اگر بخواهید دهکهای سنّی ساکنان ساختمان را تشکیل دهید چه میکنید؟ ابتدا سن همه افراد را از کم به زیاد مرتب میکنید.

میخواهیم دهک سنّی داشته باشیم، پس باید جمعیت را به ۱۰ گروه با تعداد اعضای مساوی، تقسیم کنیم و اسم هر گروه را دهک بگذاریم.

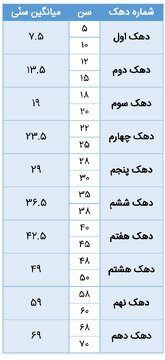

حالا بیایید دادهها را تحلیل کنیم. برای این کار، میتوانیم میانگین سنّی هر دهک را محاسبه کنیم.

بر اساس دهکهایی که برای سن ساکنان ساختمان ایجاد کردیم، میتوان گفت میانگین سنّی دهک اول یا جوانترین ساکنان ساختمان، ۷ سال و نیم است. همچنین میانگین سنّی مسنترین ساکنان ساختمان یعنی دهک دهم، ۶۹ سال است. یک تحلیل دیگر این است که بگوییم سن ۱۰ درصد مسنترین ساکنان این ساختمان بهطور متوسط تقریباً ۹ برابر سن ۱۰ درصد جوانترین ساکنان این ساختمان است یعنی ۶۹ سال را بر ۷ سال و نیم تقسیم کردیم.

دهکهای خانوار چگونه بهدست میآید؟

با اینکه دهکبندی شیوه مرسوم و متداولی بین اقتصاددانهاست اما در بین مردم جامعه، در اواخر دهه ۱۳۸۰ و اوایل دهه ۱۳۹۰ و با اجرای قانون هدفمندسازی یارانهها بیشتر شناخته شد. آن زمان، هر فرد میخواست بداند در چه دهکی قرار میگیرد و دریافتکننده یارانه خواهند بود یا نه؟

اقتصاددانها برای پاسخدادن به این پرسش، به یک جدول نیاز دارند که این اطلاعات را داشته باشد:

۱) کدملی یا هر شناسه یا عدد یکتایی که نشاندهنده افراد باشد

۲) درآمد افراد. برای دهکبندی، لازم است اطلاعات این افراد بر اساس درآمد از کم به زیاد مرتب شود؛ سپس به ۱۰ گروه با جمعیت مساوی تقسیم میشوند. نخستین گروه یا دهک اول، کمترین درآمد را دارند و آخرین گروه یا دهک دهم، دارای بیشترین درآمد هستند. افراد یا خانوارها را میتوان بر اساس هزینه هم دهکبندی کرد.

به عنوان نمونه، نتایج طرح آمارگیری هزینه و درآمد خانوارهای شهری در سال ۱۴۰۲ نشان میدهد میانگین هزینه هر کدام از دهکها، چقدر بوده است. ۱۰ درصد خانوارها، به طور متوسط فقط ۴۷ میلیون تومان هزینه کردهاند. این گروه، در دهک اول قرار میگیرند و کمترین هزینه را داشتهاند. در مقابل، ۱۰ درصدی که بیشترین هزینه را داشتند یعنی دهک دهم، به طور متوسط حدود ۵۹۰ میلیون تومان خرج کردهاند. این یعنی هزینههای دهک دهم، تقریباً ۱۳ برابر هزینههای دهک اول بوده است.

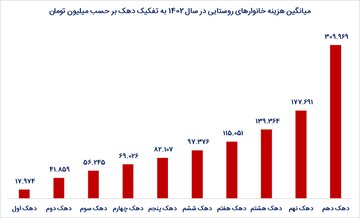

نتایج طرح آمارگیری هزینه و درآمد خانوارهای روستایی در سال ۱۴۰۲ نشان میدهد ۱۰ درصد خانوارها، به طور متوسط فقط حدود ۱۸ میلیون تومان هزینه کردهاند، در مقابل، ۱۰ درصدی که بیشترین هزینه را داشتند یعنی دهک دهم، به طور متوسط حدود ۳۱۰ میلیون تومان خرج کردهاند. این یعنی، هزینههای دهک دهم نزدیک به ۱۷ برابر هزینههای دهک اول بوده است.

مقایسه دهکهای هزینه شهری و روستایی نشان میدهد با اینکه شکاف هزینه در روستا از شهر بیشتر است اما سطح هزینههای خانوار در مناطق روستایی از مناطق شهری پایینتر است.

حالا بیایید پیامی که درباره تراکنش دهکها در حال دست به دست شدن است را بررسی کنیم. شبکه الکترونیکی پرداخت کارت که به آن شاپرک گفته میشود، یکی از زیرساختهای پرداخت الکترونیک در کشور است که بر اساس اطلاعاتی که در اختیار دارد، گزارشهای دورهای درباره تراکنشها منتشر میکند.

یکی از روشهایی که برای گزارش و تحلیل این دادهها و اطلاعات استفاده میشود، دهکبندی ارزش تراکنشهاست. به عنوان نمونه در تازهترین گزارش شاپرک که مربوط به دیماه ۱۴۰۳ است، نسبت دهکی مبالغ تراکنشهای شاپرکی نزدیک به ۵۳۳ اعلام شده است.

شاپرک درباره دهکهایی که در گزارش خود استفاده کرده، توضیح داده است که این دهکها بر اساس ارزش تراکنشها ساخته شدهاند یعنی همه تراکنشها از کم به زیاد مرتب شدند و ۱۰ گروه با تعداد مساوی شکل گرفته است و میانگین ارزش تراکنش در هر دهک، محاسبه و گزارش شده است.

با توجه به این توضیحات شاپرک، اگر مبلغ تراکنشهای شاپرکی را از کم به زیاد مرتب کنیم و ۱۰ گروه با تعداد تراکنش مساوی بسازیم، میانگین گروه یا دهک دهم که ۱۰ درصد از تراکنشها با بالاترین ارزش بر میانگین گروه یا دهک اول که ۱۰ درصد از تراکنشها با پایینترین ارزش را بر هم تقسیم کنیم، به عدد ۵۳۳ میرسیم؛ ۵۳۳ رقم بزرگی است؛ بنابراین، یک نتیجهگیری این است که بازه ارزشی تراکنشها خیلی گسترده بوده و همانگونه که در جدول مشخص شده است، از میانگین حدود ۶ هزار تومان در دهک اول شروع شده و به میانگین حدود ۳ میلیون تومان در دهک دهم میرسد.

یکی دیگر از بخشهای گزارش، مربوط به دهکهای ارزشی تراکنش به تفکیک ابزار است. ما چگونه خرید غیرنقدی انجام میدهیم؟ یا کارت میکشیم _ به عبارت دقیقتر، از ابزار کارتخوان فروشگاهی استفاده میکنیم _ یا آنلاین خرید میکنیم و پرداخت اینترنتی داریم که همان ابزار پذیرش اینترنتی است.

بر اساس گزارش شاپرک، میانگین ارزش تراکنشها در دهک اول برای کارتخوان و پذیرش اینترنتی به ترتیب حدود ۵ هزار و ۹۰۰ تومان و ۸ هزار تومان است؛ از طرف دیگر، میانگین ارزش تراکنش در دهک دهم برای کارتخوان و پذیرش اینترنتی به طور میانگین به ترتیب حدود ۲ میلیون و ۴۰۰ هزار تومان و ۱۸ میلیون تومان است.

هر دهکی، دهک نیست

با توجه به این توضیحات، آنچه در پیام بازنشر شده درباره شکاف طبقاتی هشدار میدهد، اشتباه بوده و ناآگاهی نویسنده آن درباره دهکها در گزارش شاپرک است. نویسنده تصور کرده دهکهای گزارش شاپرک، نشاندهنده دهکهای درآمدی خانوار است و با تقسیم میانگین ارزش تراکنشهای دهک دهم و اول، به عددی حدود ۴۱۲ رسیده و از آن، با عنوان شکاف طبقاتی تعبیر میکند که نادرست است.

بنابراین، عددی که برای تراکنشهای بانکی هر دهک در کانالها و توئیتر گفته میشود، در واقع میانگین ارزش دهک تراکنش است و ارتباطی با دهکهای درآمدی یا هزینهای که خانوارها بر اساس آن طبقهبندی میشوند ندارد.