ناهمخوانی فشارهای مالیاتی با دورههای رونق و رکود

گروه اقتصاد کلان|

گرچه درآمدهای مالیاتی منبع درآمد اصلی بسیاری از دولتها به شمار میرود اما این بخش از درآمدهای دولت طی سالهای متمادی بیتوجه واقع شده است. وابستگی به درآمدهای نفتی سبب شده تا دولتهای مختلف کمتر به فکر ساماندهی نظام مالیاتی برای افزایش درآمدها در این بخش باشند. با وجود این، با افت شدید درآمدهای نفتی، مالیات به یکی از محورهای اصلی درآمد تبدیل شد بطوری که درآمدهای مالیاتی حتی از درآمد نفتی هم پیشی گرفت.

گرچه در حال حاضر درآمدهای مالیاتی سهم مهمی در تامین هزینههای جاری دولت دارند اما این درآمدها در سازوکاری متوازن و نظاممند حاصل نمیشود. در این زمینه کارشناسان بر این باورند که بخش عمده درآمدهای مالیاتی از محل مالیات بر تولید و مالیات کارکنان دولت و کارمندان تامین میشود. این در حالی است که برخی پایههای مالیاتی مانند مالیات بر ثروت که در سایر کشورها بخش مهمی از درآمدهای مالیاتی را تشکیل میدهند، در ایران بسیار کمرنگ ظاهر شده است.

در این میان، همچنان گفته میشود که درآمدهای مالیاتی در ایران بسیار پایین است و در مقایسه با سایر کشورها و حتی کشورهای در حال توسعه، سهم قابل قبولی از تولید ناخالص ملی را تشکیل نمیدهد. در عین حال، هزینههای مالیاتی یکی از موانع جدی تولید نیز هست. این مساله که همواره مورد انتقاد تولیدکنندگان واقع میشود، ریشه در نامتوازن بودن مالیاتستانی در کشور دارد که برخی به سادگی از پرداخت مالیات سر باز میزنند و برخی دیگر زیر بار فشارهای سنگین مالیاتی قرار دارند.

در حوزه درآمدهای مالیاتی، سوالات متعددی به ذهن خطور میکند که یکی از مهمترین آنها این است که چگونه میتوان درآمد مالیاتی دولت را افزایش داد و چه ابزارهایی بیشترین کارایی را در این زمینه دارند، اصلاحات لازم برای بهینهتر شدن نظام مالیاتی کدام است و چطور میتوان نقش موثری برای مالیات در مدیریت چرخههای تجاری ایجاد کرد.

رابطه معکوس درآمدهای مالیاتی و نفتی

محمد وصال استادیار دانشکده مدیریت و اقتصاد دانشگاه صنعتی شریف بر این باور است که یکی از علل اصلی عملکرد ضعیف نظام مالیاتی در کشور، درآمدهای نفتی بوده است. بطوری که بر اساس اعداد و ارقام، درآمدهای نفتی رابطه معکوس با درآمدهای مالیاتی را نشان میدهد. به عبارت بهتر، در دسترس بودن منابع وافر حاصل از فروش نفت سبب شده تا دولتها درآمدهای مالیاتی را نادیده بگیرند و برنامه نظاممندی برای ارتقای سهم این بخش در سبد درآمدی خود نداشته باشند. در این میان اما هر گاه درآمدهای نفتی افت شدیدی را تجربه کرده، دولتها خلأ درآمدی خود را بطور کامل از محل مالیات جبران کردهاند. این رویه در حقیقت به معنای فشار مالیاتی بیشتر در دوره رکود و فشار مالیاتی کمتر در دوره رونق است. این در حالی است که در یک نظام مالیاتی متعادل، عکس این رویه انتظار میرود. وصال در یک پژوهش با عنوان « سیاستهای مالیاتی، همسو با رشد اقتصادی پایدار و اشتغالزا» برای ارزیابی بهتر از کارایی نظام مالیاتی به طبقهبندی معیارهای موثر در این زمینه پرداخته و پنج عامل اثر روی کارایی اقتصاد، هزینههای تمکین و مدیریت، شفافیت، عدالت و انعطاف را در این خصوص موثر عنوان کرده است. بر اساس یافتههای این پژوهش، نخستین معیار برای ارزیابی نظام مالیاتی این است که باید اثر آن روی کارایی اقتصاد کمینه باشد. همچنین هزینههای تمکین و مدیریت آن باید کم باشد. مساله دیگر شفافیت در امور و همچنین هزینهکرد است. عدالت هم یکی دیگر از معیارهای ارزیابی نظام مالیاتی است. ویژگی آخر نظام مالیاتی در ارزیابی یک نظام مالیاتی مساله انعطاف است که این موضوع ناظر به بحث مدیریت بر چرخههای تجاری است.

از این 5 قاعده میتوان سه قاعده سرانگشتی معرفی کرد. نخستین معیار خنثی بودن است. نظام مالیاتی نباید یک نوع فعالیت را در برابر فعالیت دیگر تشویق یا تنبیه کند. به عنوان مثال اینکه فرد چه نوع کسب و کاری تشکیل میدهد نباید در نظام مالیاتی برای او انگیزههای متفاوت ایجاد کند. مساله دیگر سادگی است. البته سادگی به این معنا نیست که افراد تکلیف خودشان را ندانند اما باید پیچیدگیهای زائد حذف شود. ویژگی سوم یک نظام مالیاتی هم پایداری است.

مولفههای نظام مالیاتی خنثی

وصال اینگونه توضیح میدهد که در خصوص ویژگی خنثایی نظام مالیاتی، در درجه نخست باید پایههای گسترده وجود داشته باشد. در عین حال، باید نرخهای کم تعداد وجود داشته باشد و کارایی تولید حفظ شود. حفظ کارایی تولید به این معنا است که نظام مالیاتی نباید باعث شود که بنگاه از سرمایه بیشتر در مقابل نیروی کار استفاده کند. در عین حال، کارایی مالکیت هم باید حفظ شود. یعنی اگر کسی مالک خوبی نیست، باید این مسوولیت به شخص دیگری که مالک کاراتری است منتقل شود. کاهش بروکراسی و زمان رسیدگی هم از دیگر مشخصههای نظام مالیاتی است که در زیرمجموعه خنثایی میگنجد.

ویژگی دیگر نظام مالیاتی سادگی آن است. در این مبحث نکته مهم این است که باید تعاریف مختلف کم شود. به عبارت بهتر، باید تعدادی تعاریف پایه وجود داشته باشد و تنها از آنها استفاده شود. متمرکزسازی سیستم اطلاعات، اصلاح نظام اظهار شخص ثالث و وجود پیچیدگی حداقلی برای حفظ عدالت یا برخورد با اثرات بیرونی از دیگر مولفههای مرتبط با این بخش است.

مساله پایداری نظام مالیاتی هم در ارتباط با جلوگیری از تغییرات ناگهانی و مداوم قوانین و بخشنامهها، اصلاح سیستم مالیاتی با برنامهیی شفاف و بلندمدت و همچنین وجود قواعدی مشخص برای واکنش به چرخههای تجاری است.

نقش کمرنگ مالیات بر مجموع درآمد

مساله مهم دیگری که عضو هیات علمی دانشگاه صنعتی شریف در خصوص نظام مالیاتی ایران مورد تاکید قرار میدهد مالیات بر مجموع درآمد است. متاسفانه مالیات بر مجموع درآمد در کشور ما وجود ندارد. این در حالی است که در یک نظام مالیاتی متعادل باید نرخهای مالیاتی معدود و متناسب با کشش درآمد نسبت به مالیات وجود داشته باشد. با این حال، هیچ پژوهشی که این کشش را با ادبیات رایج تخمین بزند، تاکنون وجود نداشته است. این کششها مبنای طراحی یک نظام مالیاتی بهینه استف بنابراین لازم است تا پژوهشهای کافی در این زمینه صورت گیرد.

به گفته این استاد دانشگاه، مساله دیگر مالیات بر سود شرکتها است. در حال حاضر یک نرخ واحد وجود دارد که باید این رویه ادامه پیدا کند. همچنین باید خنثایی در تامین مالی و شکل مشاغل ایجاد شود. در حال حاضر مساله مالیات بر شرکتها بسیار کمرنگ شده است. نرخ مالیات شرکتها در کشورهای اطراف ما هم کمتر شده است. علت این امر را هم میتوان در رقابت بینالمللی شرکتها جست. وقتی یک بنگاه بینالمللی میخواهد جایگاه خود را در جهان پیدا کند، فارغ از مشکلات متعددی که با آن مواجه میشود با برخی موانع مالیاتی هم روبرو خواهد شد. نخست اینکه موضوع مالیات بر شرکتها بسیار پیچیده است و دیگر اینکه نرخهای مالیاتی برای سرمایهگذار بالا است.

وصال همچنین بر این باور است که در بخش مالیاتهای غیرمستقیم پیشرفتهای خوبی رخ داده و درآمدهای گستردهیی هم از این محل حاصل شده است. به گفته این استاد دانشگاه، در این خصوص باید از تعدد نرخها و ایجاد معافیتهای گسترده جلوگیری کرد.

یکی دیگر از مسائلی که وصال به آن پرداخته، مالیات بر ارث و سهم اندک این بخش در درآمدهای مالیاتی است. به گفته وی، به صورت تاریخی نرخ بالایی برای مالیات بر ارث وجود داشت اما درآمدی که از این محل جمع میشد بسیار کم بود. طبیعتا این مساله نشان میدهد که میزان فراری که میتواند در این محل اتفاق بیفتد بسیار بالاتر است.

سهم مالیات از تولید کمتر از سطح جهانی

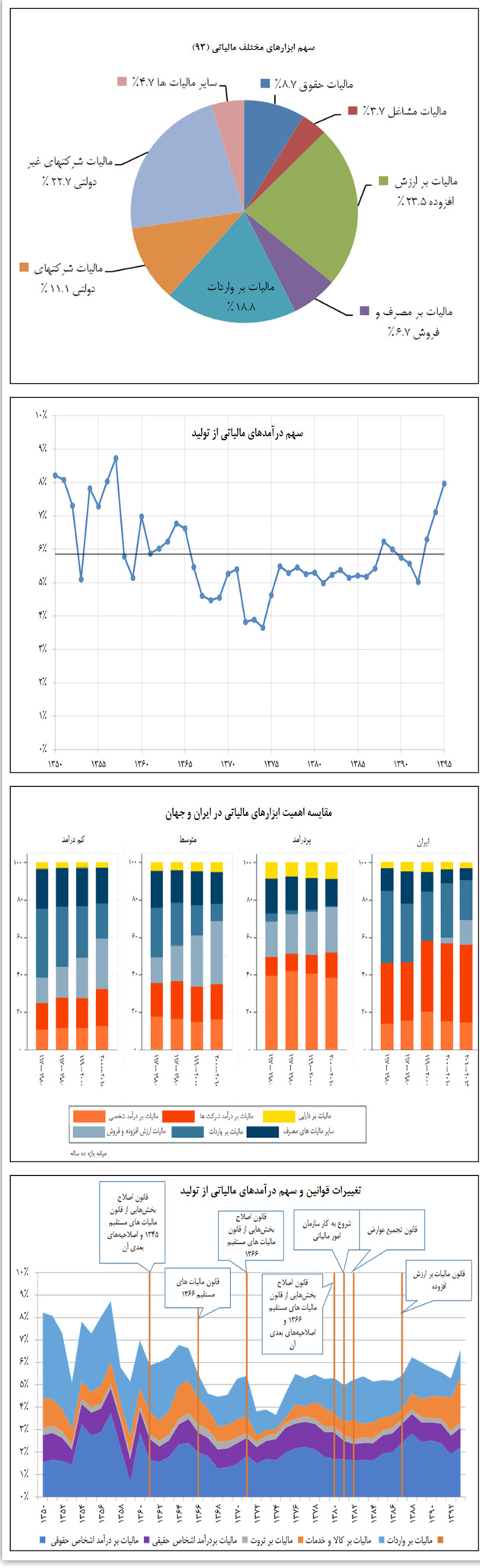

سهم مالیات در تولید از دیگر مسائلی است که عضو هیات علمی دانشگاه صنعتی شریف در پژوهش خود به آن پرداخته است. بر اساس دادههای این پژوهش، متوسط سهم مالیات از تولید در ایران (5.9 درصد) خیلی کمتر از سطح جهانی است. پیش از انقلاب نرخ مالیات بالا بود و نسبت مالیات به تولید ناخالص داخلی 8 درصد بوده است. اما این نرخ بعدها افت کرد و به کمتر از 6 درصد رسید. در سالهای اخیر به دلیل مالیات بر ارزش افزوده و مالیات بر واردات، دوباره نسبت مالیات به تولید ناخالص داخلی افزایش یافت و به 8 درصد رسید. اما اگر در یک چارچوب بینالمللی به این مساله نگاه کنیم میبینیم که ایران نسبت به سایر کشورها و حتی کشورهای در حال توسعه خیلی کمتر مالیات میگیرد.

در این میان، سهم درآمدی مالیات بر سود شرکتها و مالیات بر واردات بالاست؛ اما مالیات بر درآمد شخصی و ارزش افزوده سهم به نسبت کمتری دارند. همچنین در این پژوهش اینگونه عنوان شده است که به غیر از اثر مثبت مالیات ارزش افزوده به نظر نمیرسد تحولات گسترده قوانین مالیاتی نقش تعیینکنندهیی در تغییر سهم مالیات داشتهاند. نکته مهم دیگری که در این پژوهش عنوان شده، رابطه معکوس میان نسبت مالیات به تولید با رشد تولید است. به عبارت بهتر، وقتی رشد افزایش پیدا میکند، نسبت مالیات به تولید کاهش پیدا میکند. این در حالی است که اگر درآمدهای نفتی کم شود، به مالیات فشار وارد میشود. این مساله برعکس مدیریتی است که انتظار داریم اتفاق بیفتد. چنین رویکردی در عمل سبب شده تا در دوره رکود فشار مالیاتی بیشتر و در دوره رونق فشار مالیاتی کمتر شود.

مساله مهم دیگر که باید در مورد نظام مالیاتی ایران مورد واکاوی قرار گیرد و در این پژوهش هم عنوان شده، سهم بالای بنگاههای بسیار کوچک و اقتصاد غیررسمی بزرگ است. در این زمینه، اگر تنها بخش خرده فروشی را بررسی کنیم، سهم 6 فروشگاه زنجیرهیی بزرگ در انگلستان حدودا 80 درصد از بازار است. اما در ایران به 10 درصد هم نمیرسد. با در نظر گرفتن اینکه مالیات گرفتن از خرده فروشیها بسیار سختتر است، میتوان نقش مهم بنگاههای کوچک در نظام مالیاتی را دریافت.

بازرسی فراگیر و ایجاد فرصت برای فساد و فرار مالیاتی، تکیه بیش از حد بر ابزارهای نامناسب مالیاتی و فشار مضاعف بر بخش رسمی، معافیتهای گسترده، از دست رفتن درآمدها و ایجاد فرصت فرار مالیاتی و هزینههای سیاسی تغییرات نظام مالیاتی از دیگر مسائلی است که در این پژوهش مورد اشاره واقع شده است.

اصلاحات کوتاهمدت و بلندمدت نظام مالیاتی

در این پژوهش تعدادی اصلاحات کوتاهمدت پیشنهاد شده است که شامل کاهش تکیه بر ابزارهای ناکارآمد، افزایش سهم ابزارهای کارا، حذف معافیتهای مالیاتی، طرح صندوق فروش، اطلاعات حسابهای بانکی و طرح جامع مالیاتی است. در بخش اصلاحات بلندمدت هم مواردی همچون تجمیع نظام رفاه و تامین اجتماعی و نظام مالیاتی، بازطراحی نظام مالی دولتهای محلی (شهرداریها و دهیاریها)، اصلاح فرآیندهای تشخیص و وصول درآمد مالیاتی: تکیه بر خوداظهاری و بازرسی هدفمند ریسکمحور، بازنگری در نظام انگیزشی حسابرسان، مامورین و مودیان مالیاتی و لایحه حمایت از افشاگران مالیاتی پیشنهاد شده است.

همچنین در بخش مالیات بر ارزش افزوده، افزایش نرخ از 9 درصد به 15درصد، کاهش معافیتهای پایه از 62 درصد بودجه خانوار به رقمی حدود 40 درصد و آستانه ثبتنام اختیاری بالا به عنوان راهکارهای موثر پیشنهاد شده است.

در حوزه مالیات بر حقوق، تصحیح کمتر از تورم آستانه معافیت، کاهش آستانه دوم از 7 برابر آستانه معافیت به 4 برابر و تجمیع همه اجزای درآمد شخصی و مالیاتگیری در یک نظام واحد از مواردی است که برای کارکرد بهتر نظام مالیاتی موثر ارزیابی شده است. در بخش مالیات بر شرکتها، کاهش نرخ از 25 درصد به حدود 20 درصد و قسطبندی و همچنین تخفیف در رکود پیشنهاد شده است.

در زمینه مالیات بر واردات هم یکسانسازی و کاهش حقوق ورودی، مالیات بر زمین و املاک و افزایش نرخها و مرتبط کردن با خدمات محلی از راهکارهایی است که بر اساس این پژوهش میتواند بهبودهایی را در نظام مالیاتی حاصل کند. این پژوهش در نهایت لزوم مدیریت هزینههای سیاسی/اجتماعی را مورد تاکید قرار داده و افزایش فشار ابزار کاراتر همراه با کاهش فشار ابزار ناکارا را متذکر شده است. همچنین حذف معافیتهای با منتفعشوندگان محدود از دیگر پیشنهادات ارائه شده در این پژوهش است. تقویت فرآیندهای شناسایی و وصول مالیات، عدالت مالیاتی و کاهش فساد/فرار، زیرساختهای اطلاعاتی/ فرآیندی و طراحی نظام انگیزشی مامورین، حسابرسان و مودیان هم از دیگر پیشنهادات مطرح شده در این پژوهش است. این مطالعه زمان اجرای اصلاحات را چرخههای تجاری عنوان کرده و نظام سیاستگذاری مبتنی بر شواهد تجربی، دسترسی به دادههای خرد و رویکرد تدریجی-بازخوردی را پیشنهاد داده است.