اثر بحران ارزی بر رشد بخش های اقتصادی

گروه اقتصاد کلان

مرکز پژوهشهای مجلس در گزارشی تحلیلی به تاثیرات تحریمهای امریکا بر بخش حقیقی اقتصاد در سال 97 پرداخته و مطابق با این وضعیت پیشبینیهایی کمی در خصوص عملکرد و رشد اقتصادی سال جاری ارایه کرده است. در این گزارش ضمن شناسایی کانالهای مستقیم و کوتاهمدت تحریم بر عملکرد بخش حقیقی و تولید در سال 1397، متناسب با زمانبندی اعلام شده برای تحریمها، در دو سناریو متفاوت آثار تحریم بر رشد اقتصادی و رشد بخشهای اصلی برآورد شده است. دلیل اصلی تفاوت این دو سناریو، به همکاری نسبی یا عدم همکاری اروپا با ایران در مواجهه با تحریمهای امریکا مربوط است. کارشناسان بازوی پژوهشی مجلس در این گزارش با در نظر گرفتن این دو سناریو پیشبینی کردهاند که در سال 1397 رشد اقتصادی ایران در سناریوی اول منفی نیم درصد و در سناریوی دوم 2.8- درصد باشد. این میزان برای رشد بدون نفت 1.9 و 0.8 درصد برآورد شده است. همچنین در این گزارش رشد سال 1398 نیز پیشبینی شده است که رشدی بین3.8-تا 5.5 -درصد را نشان میدهد، البته این در شرایطی است که دولت هیچگونه سیاست فعالی برای خنثیسازی و مقابله فعالی با تحریمها نداشته باشد. صندوق بینالمللی پول و بانک جهانی نیز در آخرین گزارشهای خود رشد اقتصادی ایران در سال 2018 را به ترتیب 3.7 و 4.1 درصد پیشبینی کرده بودند. این گزارش در زمینه پیش بینی یادشده مینویسد: به نظر میرسد دلیل اصلی اختلاف در پیش بینی این گزارش با پیشبینیهای دو نهاد مذکور آن است که آنها بعد از خروج امریکا از برجام هنوز گزارشهای خود را تعدیل نکردهاند. این گزارش توصیه کرده که در این شرایط بخشهایی در اولویت سیاستگذاری قرار گیرند که علاوه بر وابستگی کمتر به واردات، از پیوندهای قویتر با سایر بخشهای اقتصادی و لذا توانایی بیشتری در ایجاد تحرک در اقتصاد برخوردار باشند. اگر دولت سیاستهای مناسبی را برای فعال ساختن بخشهای مزبور، به ویژه بخش مسکن، در پیش بگیرد، اثر کاهش صادرات نفت بر رشد اقتصادی کمتر خواهد بود و کشور میتواند آثار تحریم را خنثی کند.

کانالهای تاثیرگذاری تحریم

به گزارش تعادل گزارش مرکز پژوهشهای مجلس ابتدا درتحلیل خود سه کانال اثرگذاری تحریمهای امریکا بر اقتصاد ایران را شامل کانال بحران ارزی، کانال افزایش نا اطمینانی و ریسک سرمایهگذاری و کانال محدودیتهای تجاری توضیح داده است.

بر اساس این گزارش سقوط ناگهانی و غیرمنتظره در ارزش پول ملی (بحران ارزی) ممکن است در نظام نرخ ارز ثابت، شناور یا نظام ارزی شناور مدیریت شده اتفاق افتد. اگر نظام ارزی ثابت باشد، این اتفاق باعث از دست رفتن ذخایر بینالمللی میشود و آنگاه که ذخایر رو به اتمام است، دولتمردان با هدف انباشت ذخایر یا حفظ ذخایر موجود با تعیین نرخ ارزی است که انگیزه تبدیل پول داخلی به ارز یا پولهای ذخیره بینالمللی را کاهش میدهد به تضعیف ارزش پول متوسل میشوند. اگر کشوری دارای نظام شناور ارزی باشد، بحران نرخ ارز همراه با تقلیل ارزش سریع کنترل ناشدنی پول ملی خواهد بود. اگر چه هیچ نوع نظام ارزی نمیتواند ایمنی را تضمین کند، اما محققان در زمان حاضر بر این عقیدهاند که کشورهایی که پول خود را به پول کشورهای دیگر تثبیت میکنند ممکن است در برابر بحران ارزی، آسیبپذیرتر باشند. بحران نرخ ارز نیز به مانند بحران بانکی غالباً باعث تعمیق رکود میشود.

کانالهای مختلفی وجود دارد که از طریق آنها تأثیرات رکودی بحران ارزی میتواند به بخش حقیقی انتقال یابد که مهمترین موارد آن تأثیر بر نظام بانکی، مخارج دولت، تولیدات وابسته به کالاهای واسطهای و سرمایهای وارداتی، رابطه مبادله بازرگانی، تراز تجاری و کاهش اعتماد عمومی به توانایی دولت در اداره اقتصاد است.

افزایش نااطمینانی و ریسک سرمایهگذاری یکی دیگر از موضوعاتی است که از نظر کارشناسان مرکز پژوهشهای مجلس میتواند به عنوان کانال تاثیرگذاری تحریمها به بخش واقعی اقتصاد لطمه بزند.

این گزارش در این خصوص توضیح میدهد: تجربه دور گذشته تحریمها نشان میدهد که وضع تحریمها بر عملکرد تشکیل سرمایه ثابت موثر است. آمار حسابهای ملی نشان میدهد که رشد تشکیل سرمایه ثابت ناخالص با شروع تحریمها منفی شده است. تأثیر این عامل بر سرمایهگذاری دولتی عموماً از کانال محدودیتهای مالی دولت و بر سرمایهگذاری خصوصی از کانال افزایش نااطمینانی و ریسک سرمایه گذاری و همچنین محدودیتهای مالی و تجاری ناشی از تحریم است. قابل انتظار است که با آغاز دور جدید تحریمها و نااطمینانی ناشی از محدودیتهای مالی و تجاری، آشفتگی بازارهای داخلی و مداخالت گاه و بیگاه سیاستگذاران در بازارها، سرمایهگذاران در اتخاذ تصمیمات سرمایهگذاری با تردید مواجه شوند. همچنین این عامل میتواند در کنار کاهش ارزش پول ملی در تشدید انگیزه خروج سرمایه موثر باشد.مسیر سوم اثرگذاری تحریمها از نظر این گزارش محدودیتهایی تجاری خواهد بود که گفته شده پیامدهای آن فراتر از تغییر نرخ ارز است. کاهش صاردات نفت، تاثیر بر صادرات غیرنفتی، محدودیت واردات سه محوری است که این گزارش در بخش محدودیتهای تجاری به آنها اشاره کرده است.

سناریوهای رشد اقتصادی در بستر تحریم

گزارش مرکز پژوهشهای مجلس در ادامه ضمن سادهسازی تأثیر تحریمهای اقتصادی بر اقتصاد ایران، مهمترین کانالها تاثیرگذاری تحریم بر بخشهای تولیدی در سال ۱۳۹۷ را توضیح، سپس براساس این کانالها دو سناریو اصلی درباره نرخ رشد 97 را ارایه میدهد.این گزارش اولین و مهمترین تأثیر تحریمها را بر تولید بخش نفت میداند و میگوید: بخش مهمی از تولید بخش نفت ایران را صادرات این محصول تشکیل میدهد. یکی از هدفهای اصلی تحریمهای امریکا به صفر رساندن صادرات نفت ایران است. امریکا به دیگر کشورها تا تاریخ ۴ نوامبر ۲۰۱۸ (۱۳ آبان ماه ۱۳۹۷) فرصت داده است که از خرید نفت ایران صرف نظر کنند تا مشمول تحریمهای امریکا نشوند. با توجه به آغاز تحریمهای نفتی از نیمه دوم سال و واقعیتهای بازار نفت انتظار میرود که تنها شاهد کاهش ۵۰۰ هزار بشکهای صادرات نفت در صورت همراهی اروپا با ایران (سناریوی اول) و کاهش حدود یک میلیون بشکهای (سناریوی دوم) نفت در صورت عدم همراهی این اتحادیه تا پایان سال ۱۳۹۷ باشیم .دومین تأثیر بر تولید بخش صنعت است که نتایج بررسیهای مرکز پژوهشهای مجلس نشان میدهد بخشهای صنعتی به خصوص «ساخت سایر تجهیزات حمل و نقل»، «ساخت وسایل نقلیه موتوری، تریلر و نیم تریلر » بیشترین آسیبپذیری از محدودیت واردات در شرایط تحریم را دارند. در مقابل بخشهایی نظیر نفت خام و گاز طبیعی، آب، برق و گاز، سایر معادن، خدمات و ساخت سایر محصولات کانی غیر فلزی از کمترین آسیبپذیری از محدودیت واردات در مقایسه با سایر بخشهای اقتصاد ایران برخوردار هستند. با توجه به نتایج این مطالعه و تجربه تحریم سال ۱۳۹۱ افت تولید ۲۲ تا ۴۵ درصدی خودروسازی و افت ۲ / ۵ تا ۵ درصدی سایر صنایع (جز پتروشیمی، فلزات اساسی و صنایع غذایی) به ترتیب در سناریوهای ۱ و ۲ در سال ۱۳۹۷ محتمل است. با توجه به زمانبندی تحریمها و شواهد موجود، کاهش تولید خودروسازی از سه ماهه دوم و سایر صنایع از نیمه دوم سال مورد انتظار است. سومین تأثیر تحریم بر ساختمان است که گفته شده عمدتا از کانال ساختمان دولتی یا به عبارتی بودجه عمرانی خواهد بود. بر اساس این گزارش شواهد نشان میدهد که با وجود تحریمها انتظار کاهش ریالی بودجه عمرانی دولت نسبت به سناریوی پایه وجود ندارد. با این حال، با توجه به احتمال افزایش سطح عمومی قیمتها و شاخص قیمت تولیدکننده در نتیجه تحریمها و بحران ارزی احتمالا میزان مخارج عمرانی دولت بها قیمتهای حقیقی کاهش داشته باشد. چهارمین بخش تأثیر تحریم بر بخش خرده فروشی و عمده فروشی خواهد بود. عملکرد تولید بخش خرده فروشی و عمده فروشی به عملکرد بخشهای صنعت، معدن، کشاورزی و تجارت خارجی بستگی دارد. با توجه به تأثیرپذیری صنعت نفت و تجارت خارجی از تحریم، بخش خرده فروشی و عمده فروشی نیز میتواند متاثر شود، برای سناریوسازی عملکرد رشد بخش خرده فروشی و عمده فروشی، وضعیت بخش صنعت با توجه به سناریوهای قبلی و وضعیت تجارت نیز با توجه به شبیهسازی سال ۱۳۹۱ طی دو سناریو در نظر گرفته خواهد شد. این گزارش در نهایت به تأثیر تحریمها بر سایر بخشها میپردازد و مینویسد: با توجه به ماهیت تحریمهای اقتصادی انتظار نمیرود سایر بخشها بطور مستقیم از تحریمها متأثر شوند. با این حال، با توجه به روابط پسین و پیشینی بخشهای اقتصادی، تأثیر غیر مستقیم تحریم بر سایر بخشها محتمل است. علاوه بر این، افزایش شاخصهای قیمت میتواند بر کاهش قدرت خرید دولت و مصرفکنندگان تأثیر گذاشته و از آن طریق به خصوص بر بخشهایی نظیر خدمات عمومی و خدمات اجتماعی تاثیرگذارد.

پیشبینی کمی بخشهای اقتصادی سال 97

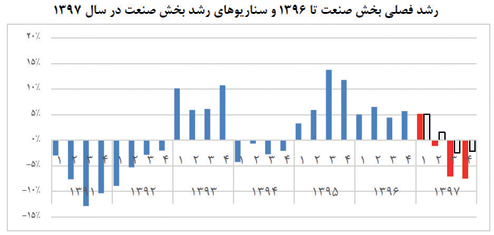

مرکز پژوهشهای مجلس در ادامه گزارش خود به تفکیک عملکرد هر یک از بخشهای مختلف اقتصاد کشور را در سال 97 پیشبینی میکند. گزارش یاد شده با اشاره به دشواری پیش بینی رشد بخش کشاورزی در سال 1397 به علت دو جریان متضاد افزایش بهرهوری تولید کشاورزی به خصوص مصرف آب و کاهش میزان بارندگی و آبهای سطحی و زیرزمینی، مینویسد: در مجموع با در نظر گرفتن جنبههای مختلف وضعیت بخش و عوامل موثر، رشد بخش در سال 1397 نزدیک 3 درصد برآورد میشود.در بخش تولید نفت هم گفته شده با توجه به تحریمهای جدید امریکا و احتمال تبعیت بخشی از خریداران نفت ایران از آن، انتظار رشد منفی بخش نفت کامالً محتمل است. دو سناریوی محتمل برای بخش نفت ایران کاهش حدود 500 هزار بشکهای صادرات نفت ایران در صورت عدم همراهی اروپا با امریکا در تحریمهای نفتی و کاهش حدود 1 میلیون بشکهای صادرات نفت ایران در صورت همراهی اروپاست. با توجه به اینکه تحریمهای نفتی از 4 نوامبر 2018 (13 آبانماه 1397) آغاز خواهد شد، میزان افت تولید و صادرات گفته شده برای 6 ماهه دوم سال در نظر گرفته شده و میزان تولید 6 ماهه اول برابر تولید زمستان سال 1396 در نظر گرفته شده است. بر این اساس، برآورد شده که رشد گروه نفت در کل سال 1397 در سناریوی اول 10 - درصد و در سناریوی دوم حدود 18 - درصد باشد.در این گزارش پیش بینی رشد بخش صنعت در سال 1397 هم براساس دو سناریو صورت گرفته است. هر دو سناریو متناظر با سناریوهای در نظر گرفته شده برای بخش نفت خواهد بود. در تدوین سناریوی پایه میزان آسیبپذیری زیربخشهای صنعت از محدودیت واردات براساس مطالعات قبلی مرکز پژوهشها و تجربه سال 1391 مبنا قرار گرفته است. همچنان که در بخش نفت در نظر گرفته شد، تفاوت دو سناریو به نحوی پیشبینی شده است که ابعاد کاهش تولید در سناریوی دوم دو برابر سناریوی اول باشد. بهعبارت دیگر: در سناریوی اول: افت 22.5 درصدی تولید خودروسازی از سه ماهه دوم سال 1397 و افت 2.5 درصدی سایر صنایع( جز صنایع غذایی، صنایع شیمیایی و فلزات اساسی )از 6 ماهه دوم و در صنایع سه گانه مذکور هم رشدی معادل سال قبل در نظر گرفته شده است. در سناریوی دوم افت 45 درصدی تولید خودروسازی از سه ماهه دوم سال 1397 و افت 5 درصدی سایر صنایع( جز صنایع غذایی، صنایع شیمیایی و فلزات اساسی ) از 6 ماهه دوم و در صنایع سه گانه مذکور هم رشدی معادل سال قبل در نظر گرفته شده است.گزارش در زمینه معدن هم با اشاره به اینکه بانک مرکزی رشد بخش معدن در سال 1396 را 9/2 درصد و مرکز آمار ایران 6/1 درصد اعلام کردهاند، پیش بینی میکند با توجه به سیکلهای این بخش، رشد بخش معدن در سال 1397 حدود 2 -درصد باشد.

در خصوص رشد بخش ساختمان این گزارش معتقد است که با وجود رشد قیمت واحدهای مسکونی در چند ماهه اخیر و نقش مهم ساختمانهای مسکونی در کل بخش ساختمان، انتظار رشد بالای ساخت و ساز در سال جاری وجود نداشته باشد، زیرا اولا بخش مهمی از افزایش قیمت واحدهای مسکونی در نتیجه افزایش هزینههای تولید) شامل هزینه مصالح و به خصوص زمین (محقق شده است و ثانیاً بازدهی بخش مسکن همچنان پایینتر از برخی بازار داراییها نظیر طلا و ارز است. هر دو عامل فوق، جزو عوامل کاهش انگیزه سرمایهگذاری در حوزه مسکن هستند.

از طرف دیگر افزایش شاخصهای قیمت احتمالا مخارج سرمایهگذاری دولتی (هزینههای عمرانی) که تأثیر مستقیم بر بخش ساختمان دارد را به صورت حقیقی کاهش خواهد داد. با توجه به موارد فوق الذکر، رشد بخش ساختمان در دو سناریو برآورد شده است. در سناریوی اول که متناظر با مخارج عمرانی دولت به میزان 46 هزار میلیارد تومان است رشد این بخش 4 -درصد و در سناریوی دوم که با فرض مخارج عمرانی 38 هزار میلیارد تومانی) متناظر با سناریوی کاهش یک میلیون بشکهای صادرات نفت) است رشد بخش ساختمان 8- درصد پیشبینی میشود.

برآورد رشد بخش خدمات با در نظر گرفتن تحولات زیربخشهای خدمات در سال 1397 به سناریوهای مختلف تحریمهای اقتصادی بستگی دارد. بهخصوص عملکرد بخش بازرگانی (خردهفروشی و عمدهفروشی) حتی در کوتاهمدت هم متأثر از تحریمهای اقتصادی خواهد بود. با در نظر گرفتن سناریوهای پیشگفته رشد بخش خدمات در سال 1397 در سناریوی اول حدود 2.3 درصد و در سناریوی دوم حدود 1.6درصد برآورد شده است.

در زمینه عملکرد بخش بازرگانی نیز گزارش با اشاره به اینکه این بخش به عملکرد بخشهای صنعت، معدن، کشاورزی و تجارت خارجی بستگی دارد، مینویسد: با توجه به اینکه دو سناریوی متفاوت برای بخش صنعت در سال 1397 در نظر گرفته شد، پیش بینی رشد بخش بازرگانی هم با دو سناریوی متفاوت ممکن خواهد بود. علاوه بر این گفته شده که تجارت خارجی کشور نیز نظیر بخش نفت و صنعت بسته به سناریوهای مختلف درنظر گرفته شده برای میزان شدت تحریمها، میتواند عملکرد متفاوتی داشته باشد.

با توجه به این موضوع، دو سناریوی متفاوت برای واردات در نظر گرفته شده که شبیهسازی کاهش واردات به میزان سال 1391 (سناریوی دوم )و شبیهسازی نیمی از کاهش واردات در سال 1391 (سناریوی اول) خواهد بود. این میزان کاهش هم صرفا برای نیمه دوم سال در نظر گرفته خواهد شد که انتظار میرود بخش اصلی تحریمهای اقتصادی اجرایی شود. در سناریوی اول رشد بخش بازرگانی 1.6 - و در سناریوی دوم 4.1- پیشبینی شده است. گزارش یاد شده در نهایت به پیشبینی رشد بخش خدمات عمومی میپردازد. خدمات عمومی دربرگیرنده مجموعه خدمات شامل امور عمومی، دفاع، امنیت و نظم عمومی، آموزش و پرورش، بهداشت و... است که با توجه به نقش پررنگ دولت در این نوع خدمات از اهمیت خاصی در اقتصاد ایران برخوردار است. این بخش ازجمله معدود بخشهای اقتصاد ایران است که در سال 1396 رشدی بالاتر از رشد سال 1395 را تجربه کرده است. بانک مرکزی رشد این بخش در سال 1396 را 4.4 درصد و مرکز آمار ایران 7.3 درصد اعلام کرده است. رشد اعلامی بانک مرکزی برای این بخش در سال 1395 حدود 2 درصد بوده است. با توجه به اینکه اولا با در نظر گرفتن اجرایی شدن تحریمهای نفتی در نیمه دوم سال و تأخیر سه الی 6ماهه در دریافت درآمدهای ارزی حاصل از صادرات نفت، انتظار نمیرود که تحریمهای نفتی تأثیری در مخارج اسمی دولت در سال 1397 داشته باشد. ثانیاً افزایش نرخ ارز و تأثیر آن بر درآمد ریالی دولت، انتظار میرود که تحریمهای اقتصادی تأثیری بر مخارج اسمی دولت در سال 1397 نداشته باشد. با این حال، با توجه به انتظار افزایش شاخص قیمت، این موضوع میتواند بر کاهش قدرت خرید دولت و مخارج دولت به قیمتهای حقیقی موثر باشد. با در نظر گرفتن این دو جنبه و تحقق حدود 90 درصدی مخارج جاری دولت نسبت به رقم مصوب قانون بودجه (با توجه به عملکرد سالهای اخیر)، رشد حدود 2.5 درصد ارزش افزوده بخش خدمات عمومی در سال 1397 پیش بینی شده است.