انتظارات تورمی و فرار از بازار سهام

بازار سهام نخستین هفته معاملاتی تابستان را در شرایطی آغاز کرد که به نظر میرسد با توجه به افت قیمتهای تجربه شده در هفتههای اخیر و همچنین چشم انتظار تورمی نسبت به فضای اقتصاد کلان؛ بازگشت به ارتفاعات بالاتر نماگرها توجیهپذیر باشد. اما برخلاف انتظارات، روند نزولی که از ابتدای خرداد ماه در نماگرهای بازار سهام آغاز شده است؛ همچنان ادامهدار بوده و همین موضوع روند نزولی بازار سرمایه در هفته اول تیر ماه را به ثبت رساند. البته شدت نزول شاخص کل بورس اوراق بهادار در این هفته، نسبت به هفتههای قبلی کمتر بوده که این موضوع دست به عصا حرکت کردن سرمایهگذاران در بازار را به خوبی نشان میدهد. با توجه به اخبار فضای داخل و خارج از فضای اقتصاد و همچنین انتشار گزارشهای عملکرد ماهانه و در نهایت گزارش فصل بهار شرکتها؛ فاز انتظار در بازار سهام را شاهد هستیم.

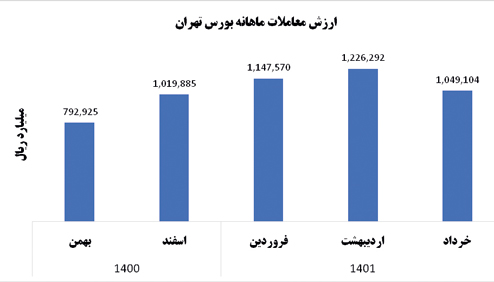

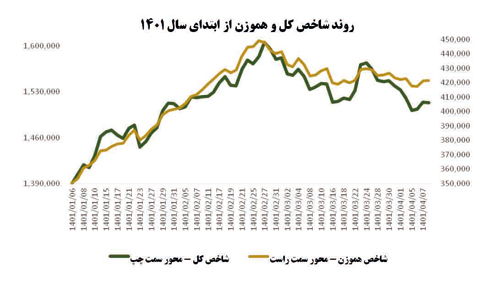

در پی انتشار و سکوتی که در بازار ایجاد شده است؛ ابتدا باید گفت که ارزش معاملات روزانه نسبت به روزهای اوج بازار در بهار 1401 فاصله معنادار گرفته و حتی تا به 50 درصد کمتر از آن روزها رسیده است. همچنین افت 14 درصدی ارزش معاملات بورس تهران در خرداد ماه، نسبت به اردیبهشت ماه، چشمانداز افت محسوس ارزش معاملات را پر رنگتر از قبل میکند. در نهایت در پایان نخستین هفته معاملاتی فصل تابستان؛ دماسنج بازار فعالیت خود را از نقطه یک میلیون و 520 هزار واحد آغاز کرد؛ اما در نهایت با افت 7 هزار واحدی، هفته اول تابستان را در نواحی ارتفاع یک میلیون و 513 هزار واحد به پایان رساند. شاخص هموزن نیز شرایط مشابهی داشته و با افت 2 هزار واحدی از ارتفاع 422 هزار واحد فاصله گرفته است. بیمیلی سهامداران حقیقی به ماندن در بازار و خروج پول 2 هزار میلیارد تومانی در این هفته نیز قابل توجه بوده است.

بر مدار دیپلماسی

در روزهای ابتدایی تیرماه شاهد ترافیک اخبار و رفت و آمدهای دیپلماتیک مرتبط با برجام هستیم و طبق اخبار رسمی وزارت امور خارجه کشورمان، آغاز نشستهای احیای مذاکرات وین در دوحه با حضور نماینده اتحادیه اروپا، تیم مذاکرهکننده کشورمان و نماینده امریکا در حال برگزاری است. این موضوع و انتشار جزییات نسبی از برگزاری نشستهای مذاکراتی در دوحه در فاز ابتدایی، سبب شد تا شاهد کاهش قیمت نرخ دلار در بازار باشیم. با سیر نزولی نرخ دلار و انتشار اخبار از آغاز نشستهای مرتبط با توافق هستهای، به نظر میرسد بازار سهام در واکنشی خنثی وارد فاز انتظار شده است و تا مشخص شدن نتیجه نهایی اخبار دیپلماسی و همچنین تاثیرپذیری متغیر مهمی مثل نرخ ارز از این اخبار، منتظر خواهد بود و همین انتظار فعالان بازار برای مشخص شدن وضعیت آینده و موکول کردن تصمیم سرمایهگذاری به روزهای آتی را میتوان در افت معنادار ارزش معاملات روزانه بازار سهام مشاهده کرد. علاوه بر اخبار دیپلماسی یکی از مهمترین موضوعاتی که انتظار میرفت در میان مدت و حتی بلندمدت، پیشران بهبود وضعیت بازار و همچنین عملکرد شرکتها باشد، بحث انتظارات تورمی است. انتظارات تورمی نسبت به وضعیت اقتصاد کلان و همچنین رشد بیسابقه نرخ تورم در

سه ماهه اخیر؛ یک دلیل بنیادین برای تبدیل دارایی ریالی به داراییهای دیگر به منظور حفظ ارزش پول و پوشش تورم موجود در فضای اقتصادی است. اما مشاهده شد که همزمان با افزایش شتابان نرخ ارز و سقف شکنی جدید در هفتههای گذشته و همچنین سرکوب نرخ در سامانه نیما، خروج پول از بازار سرمایه شدت گرفت. در حال حاضر به نظر میرسد مجموع نوسانات فضای اقتصادی از دید سرمایهگذاران به نفع بازار سرمایه نبوده و برآیند این اتفاقات، نقدینگی را به سایر بازارهای دارایی محور سوق داده است. برای مثال گزارش ماهانه معاملات مسکن شهر تهران در خرداد ماه، رشد بیش از 32 درصدی تعداد معاملات مسکن را نشان میدهد. این موضوع زمینه افزایش 8 درصدی قیمت متوسط هر متر مربع آپارتمان در تهران را نیز سبب شده است. با توجه به توضیحات فوق و همچنین نیم نگاهی به سایر بازارها (عمدتا گزارش رسمی از سایر بازارها از جمله ارز، طلا و خودرو در دسترس نمیباشد) میتوان گفت علیرغم ارزندگی و همچنین مزایای بازار سهام نسبت به سایر بازارها (بازار سهام در بلندمدت همیشه بازدهی بیشتری نسبت به سایر بازارها داشته است)، فعلا تمایل به سرمایهگذاری در این بازار کم رنگ شده است. البته که روندها، بازار سهام با یک فاصله زمانی نسبت به التهابات سایر بازارها وارد مسیر صعودی خواهد شد.

در کنار موضوعات فوق بازار در انتظار اخبار عملکردی شرکتها هم خواهد بود. اگرچه اخبار تولید و فروش شرکتها در حال حا ضر از وضعیت مناسب خبر میدهد؛ اما به نظر میرسد بازار منتظر گزارش عملکرد فصل بهار خواهد ماند تا وضعیت تاثیر تورم بر بهای تمام شده و همچنین انواع هزینههای شرکتها را مشاهده نماید.

وضعیت برترینهای بازار:

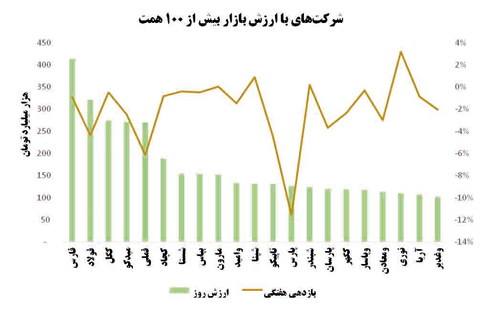

به منظور بررسی وضعیت نمادهای بازار سهام؛ دستهبندی نمادهای با ارزش بازار بیش از 100 هزار میلیارد تومان حکایت از این دارد که 21 شرکت نمودار زیر؛ در مجموع حدود 48 درصد ارزش بازار بورس و فرابورس را به خود اختصاص دادهاند. بیشترین ارزش بازار به هلدینگ خلیج فارس تعلق دارد که تقریبا 413 هزار میلیارد تومان است. شرکت سرمایهگذاری غدیر نیز با ارزش بازار 102 هزار میلیارد تومانی آخرین عضو این دستهبندی است. این بیست و یک شرکت در هفته گذشته بهطور متوسط بازدهی منفی 2 درصدی را به ثبت رساندند. ارزش کل بازار نیز در این هفته همین میزان افت را تجربه کرده است.