نرخ بهره تا کجا برای مهار تورم جواب میدهد؟

کنترل تورم با افزایش نرخ سود قاعده پولی پرکاربردی است، اما پیشزمینههایی میخواهد که در رشد بالای نقدینگی وجود ندارد.

به گزارش فردای اقتصاد، در اقتصاد قواعد مشخص و تجربهشدهای از سیاست پولی مبتنی بر تغییر نرخ بهره وجود دارد؛ اما پیادهسازی این قواعد پیشنیازهایی دارد، از جمله نوسانات پایین نرخ تورم و نرخ بهره. بنابراین در کشورهایی که نظام بانکی توسعهیافتهای ندارند و دچار تورمهای بالا هستند، مهار رشد نقدینگی اولویت دارد.

تجربهها نشان میدهد وقتی رشد نقدینگی و تورم در سطوح بالایی هستند، افزایش نرخ سود چندان موثر نمیشود. اما کاهش آن در چنین شرایطی به تورم بیشتر دامن میزند. در هفتههای گذشته بحثها درباره کارکرد افزایش نرخ بهره برای مهار تورم دوباره داغ شد. ماجرا از آنجا آغاز شد که رییس کل پیشین بانک مرکزی با اشاره به تجربه کشورهای توسعهیافته و روسیه در یک سال اخیر گفت که لازم است بانک مرکزی از افزایش نرخ سود سپردهها که در ایران به صورت دستوری تعیین میشود، برای مهار تورم استفاده کند. شورای پول و اعتبار هم فعلاً با افزایش نرخ سود اوراق گواهی سپرده تا ۲۳ درصد موافقت کرده اما افزایش نرخ سود سپرده هنوز تصویب نشده است.

با این حال، در شرایط فعلی که رشد سالانه نقدینگی و پایه پولی ایران بسیار بالا و در حدود اعداد ۳۵ تا ۴۰ درصد قرار دارد، تورم بیش از ۲۰ درصد بالاتر از تورم سالانه است و انتظارات تورمی حساسیت چندانی به نرخ بهره سیاستی و سود سپردهها ندارند، اثرگذاری سیاست افزایش نرخ سود در هالهای از ابهام قرار گرفته است.

فردای اقتصاد پیشتر طی گزارشها و برنامههایی بهطور مفصل در این زمینه طرح بحث کرده است. این نگرانی همچنین وجود دارد که در کنار اثرنداشتن نرخ سود روی کاهش تورم، به خاطر ناترازیهای نظام بانکی ایران این اقدام به قیمت عمیقترشدن بحران بانکها و در نتیجه رشد نقدینگی و تورم از این ناحیه تمام شود. در این گزارش به بررسی گستردهتر سازوکارهای ایجاد تورم مطابق با علم اقتصاد و تجارب جهانی در استفاده از نرخ بهره برای مهار تورم میپردازیم.

سه تجربه متفاوت از رابطه نرخ سود و تورم

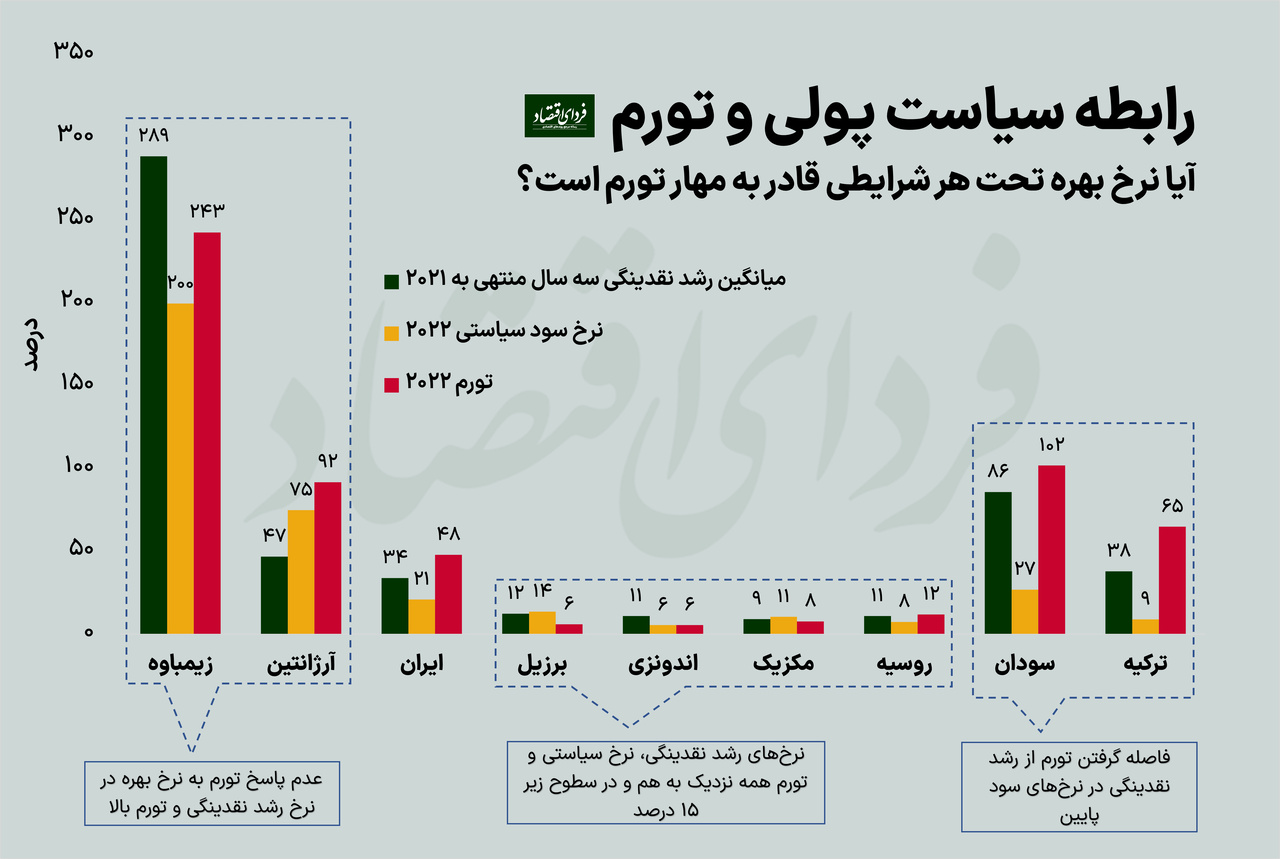

نمودار بالا سه دسته مختلف از کشورها را نشان میدهد که هر کدام داستان متفاوتی دارند؛ دسته اول کشورهایی مثل آرژانتین و زیمباوه را شامل میشود؛ تورم بالا در این کشورها که در اثر رشد افسارگسیخته حجم نقدینگی به وجود آمده، پاسخ چندانی به افزایش نرخ سود سیاستی از سوی بانک مرکزی نداده است.

در گروه دوم که کشورهایی مثل روسیه، مکزیک، اندونزی و برزیل آن را تشکیل میدهند، نرخهای رشد نقدینگی، نرخ سیاستی و تورم همه نزدیک به هم و در سطوح زیر ۱۵ درصد قرار دارند؛ کشورهای نامبرده که هیچکدام جزو کشورهای توسعهیافته نیستند، توانستهاند سطح رشد نقدینگی و تورم را به مقادیر پایین و قابل کنترل برسانند و در نتیجه نرخ سود سیاستی در این کشورها توانسته با ایجاد الزامات نهادی به ابزار موثری جهت مهار تورم بدل شود.

اما کشورهایی مانند ترکیه و سودان در شرایطی که رشد نقدینگی بالا و در پی آن تورم زیادی را تجربه میکنند، دست به یک سیاست غیرمعمول زده و نرخ سود را به سطوح پایین رساندهاند (در رابطه با ترکیه بخوانید: پشت صحنه جنگ اردوغان با علم اقتصاد) . نکته جالب درباره این دو کشور این است که احتمالاً نرخ سود پایین باعث شده تورم حتی از نرخ رشد نقدینگی هم فاصله قابل توجهی بگیرد و بیشتر شود (تورم سالانه ترکیه تا ماه قبل به ۸۵ درصد هم رسیده بود).

از تجربههای جهانی چه درسی میشود گرفت؟

درسها از تجارب جهانی را میتوان در چهار بخش تقسیم کرد:

۱- نقدینگی خانه آخر همه کسریها در اقتصاد است، صرف نظر از اینکه منشأ کسری چه باشد. برای مثال در ایران نقدینگی از دو کانال کسری بودجه دولت و ناترازی نظام بانکی دچار رشد بالایی است. از ورشکستگی یک بانک گرفته تا کسریهای پیدا و پنهان بودجه دولت، همه در نهایت روی پایه پولی و نقدینگی سرریز میکند.

۲- نقدینگی بالا منجر به افزایش تورم میشود، صرف نظر از اینکه نرخ سود سیاستی چه اندازه باشد. در واقع تا وقتی رشد نقدینگی در سطوح بالایی قرار دارد، تورم نمیتواند کاسته شود و نرخ سود روی آن موثر نیست.

۳- مجموعه مشکلاتی که منجر به رشد نقدینگی و بالا بودن و ماندگاری تورم میشود، انتظارات تورمی را شکل میدهد و با این بیاعتمادی نرخ سود اسمی توان خود را برای مهار تورم از دست میدهد، چرا که آنچه اهمیت دارد نرخ بهره حقیقی است. نرخ بهره حقیقی به معنی اختلاف نرخ سود اسمی با تورم مورد انتظار مردم است. وقتی بیاعتمادی میان آحاد اقتصادی و سیاستگذار پولی وجود داشته باشد، نرخ سود (اسمی) نمیتواند از انتظارات جلو بزند و آن را مهار کند.

۴- پایینبودن نرخ سود سیاستی در تورم بالا میتواند منجر به فراتر رفتن تورم از رشد شود اما بالا بودن آن لزوما به مهار تورم کمک نمیکند، چون منجر به رشد سریعتر نقدینگی میشود. بنابراین رابطه نرخ سود و تورم اصطلاحاً «رابطه خطی» نیست؛ کاهش آن وقتی تورم در حال افزایش و در سطوح بالاست، میتواند وضعیت تورمی ترکیه را رقم بزند. اما از سوی دیگر تضمینی نیست افزایش آن وقتی رشد نقدینگی و تورم بالاست، بتواند به مهار تورم کمک کند.

علم اقتصاد درباره اثر نرخ بهره بر تورم چه میگوید؟

قاعدههای سیاست پولی مبتنی بر نرخ بهره به «قاعده تیلور» (به نام مبدعش، جان برایان تیلور اقتصاددان امریکایی) مشهور هستند. در این قاعده، چهار عامل در تعیین نرخ بهره لحاظ میشود: اول، نرخ بهره تابعی است از تورم انتظاری بهعلاوه بازده حقیقی در اقتصاد؛ پس نرخ بهره نباید پایینتر از تورم انتظاری باشد. دوم، اگر تقاضای مصرفی و سرمایهگذاری از ظرفیت تولید فراتر رود، نرخ بهره باید افزایش یابد تا توازن ایجاد کند. سوم، اگر تورم از تورم هدف بانک مرکزی بالاتر رود، نرخ بهره باید افزایش یابد تا تورم را به سمت تورم هدف برگرداند. چهارمین و آخرین عاملی که باید لحاظ شود این است که نرخ بهره نباید نوسان زیادی داشته باشد. در واقع سیاستگذار پولی باید سعی کند با در نظر گرفتن واقعیتهای اقتصاد، این نرخ را به صورت هموار درآورد و از تغییرات ناگهانی در آن بپرهیزد چرا که نوسانات زیاد در نرخ بهره منجر به افت سرمایهگذاری و رشد اقتصادی میشود.

در تورم بالا قاعده نرخ بهره پیشنهاد میشود؟

وقتی میانگین تورم به دلیل رشد نقدینگی بالاست، نوسانات و تغییرات تورم هم زیاد است. اما قاعده تیلور اجازه این سطح از نوسان را به نرخ بهره نمیدهد. بنابراین استفاده از قاعده سیاستی که در بخش قبل گفته شد، چندان ممکن نیست. پس چه باید کرد؟ تیلور برای اقتصادهای با بازارهای نوظهور پیشنهاد قاعده سیاست پولی مبتنی بر کنترل کلهای پولی را میدهد (مهار رشد مقدار نقدینگی). چرا که این نوع سیاست در شرایط عدم توسعهیافتگی نظام بانکی جواب میدهد. استفاده از قاعده سیاست پولی مبتنی بر کلهای پولی نیازمند ایجاد نظم و ثبات بودجهای و مالی و پولی است. اما به کار بردن این قاعده به معنای رها کردن و پایین نگه داشتن نرخ بهره نیست؛ هدایت درست نرخ بهره، شرط لازم است اما کافی نیست.