ردپای بورس و کرونا در تغییرات مالیاتی

بر اساس آمارهای سالیانه منتشر شده توسط مرکز آمار ایران، سهم مالیاتهای مستقیم و غیرمستقیم دولت از کل مالیاتهای اخذ شده در هفت سال گذشته تقریبا ثابت بوده است. این در حالی است که سهم هریک از انواع مالیاتهای مستقیم در دو سال ۱۳۹۸ و ۱۳۹۹ با تغییر مواجه شده است.

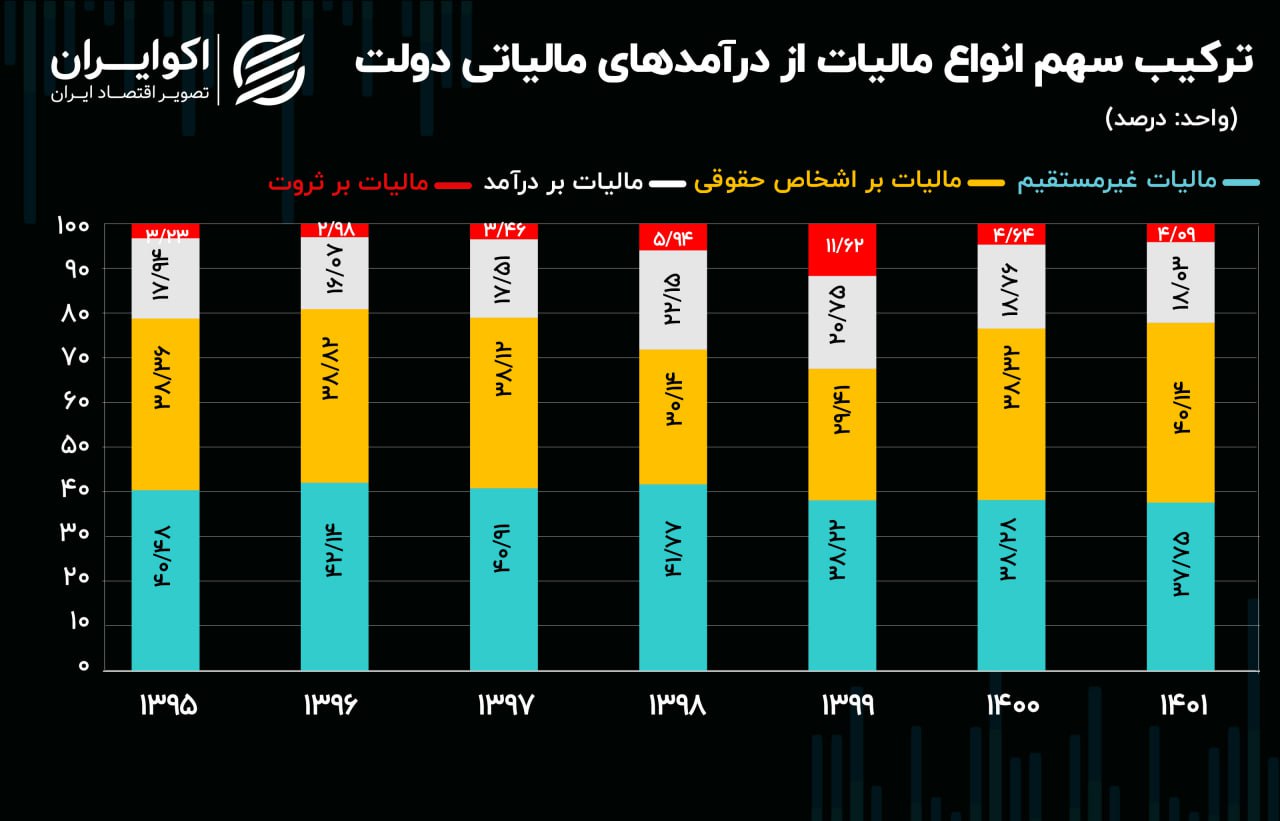

انواع مالیات در ایران

به گزارش اکوایران، یکی از مهمترین انواع درآمدهای دولت که در بودجه کل کشور ثبت میشود، درآمدهای مالیاتی است. درآمدهای مالیاتی دولت به دو بخش مالیات مستقیم و غیرمستقیم طبقهبندی میشود. مالیات مستقیم، مالیاتی است که به طور مستقیم و بدون واسطه از دارایی اشخاص اخذ میشود. این مالیات در ایران شامل سه بخش مالیات بر اشخاص حقوقی، مالیات بر درآمد و مالیات بر ثروت است. نوع دیگری از مالیات، مالیات غیرمستقیم است که به طور نامحسوس و غیرمستقیم بر روی قیمت کالاها و خدمات لحاظ میشود. به عبارتی، مصرفکننده با خرید کالاها و خدمات این مالیات را پرداخت میکند.

اثر کرونا بر درآمد دولت در سال ۹۸ و ۹۹

طبق آمار عملکرد درآمدهای مالیاتی دولت، از گزارش فصلی اقتصاد ایران که توسط مرکز آمار ایران منتشر شده، مجموع مالیاتهای دولت طی هفت سال گذشته، روند صعودی داشته که بخش مهمی از این افزایش را رشد تورم توضیح میدهد. بنابراین نمیتوان افزایش مالیات کل را در طی سالهای ۹۵ تا ۱۴۰۱ ناشی از افزایش واقعی مالیات نسبت به تولید ناخالص داخلی دانست.

با توجه به آمارها سهم مالیات مستقیم و غیرمستقیم از مجموع مالیات اخذ شده تغییر چشمگیری نکرده است. به طور کلی طی هفت سال گذشته به صورت سالانه حدود ۶۰ درصد مالیاتهای اخذ شده در دسته مالیاتهای مستقیم قرار گرفتهاند و حدود ۴۰ درصد مابقی به مالیاتهای غیرمستقیم اختصاص پیدا کردهاست. مالیاتهای مستقیم شامل مالیات بر اشخاص حقوقی، مالیات بر درآمد و مالیات بر ثروت است که سهم این سه گروه از مجموع مالیاتهای مستقیم طی هفت سال تقریبا یکسان بوده است؛ به جز در دو نقطه خاص.

طبق رخدادهای سال ۱۳۹۸ و ۱۳۹۹ در کشور، ترکیب سهم این سه گروه تغییر کرد. پیش و پس از این دو سال، سهم مالیات بر اشخاص حقوقی از کل مالیاتهای دولت ۳۸ درصد بوده که این سهم در سال ۹۸ و ۹۹ تا حدودا ۳۰ درصد کاهش پایین آمده است. برخی دلیل این اتفاق را وقوع پاندمی کرونا و آسیب به صنعت و بخش حقوقی کشور میدانند.

به عبارت دیگر به دلیل تعطیلی بسیاری از مشاغل، درآمد آنها کاهش پیدا کرده و باعث کاهش سهم مالیات بخش حقوقی از درآمد مالیاتی دولت شد. از طرف دیگر سهم مالیات بر ثروت نیز به دلیل پاندمی کرونا افزایش پیدا کرد. مالیات بر ثروت در تمامی سالها به جز ۹۸ و ۹۹ تقریبا سه الی چهار درصد سهم کل مالیاتهای دولت را به خود اختصاص داده، اما در سال ۹۸ و۹۹ به ترتیب ۶ و ۱۱ درصد سهم مالیات را تشکیل داده است. برخی در توضیح این رخداد، افزایش سهم این مالیات از کل مالیاتهای دولت را به دلیل رشد فوتیهای ناشی از پاندمی کرونا میدانند. به عبارت دیگر با افزایش فوتیها، انتقال ارث به وراث بیشتر شده و این اتفاق، افزایش سهم مالیات بر ثروت را رقم زده است.

افت بورس، سود دولت

بر اساس بررسیها، سهم نوع دیگر مالیات، مالیات بر درآمد، از کل مالیاتهای اخذ شده دولت در سال ۹۸ و ۹۹ با رشد همراه بوده است. به عبارتی سهم مالیات بر درآمد در این دو سال به ترتیب ۲۲ و ۲۱ درصد بوده است، در حالیکه در سالهای قبل ۹۸ و بعد از ۹۹ حدودا ۱۸ درصد کل مالیاتهای دولت را تشکیل داده است. به باور برخی، رشد سهم مالیات بر درآمد از کل مالیاتهای دولت در این دو سال به دلیل حباب بازار سهام بوده که در سال ۹۸ و ۹۹ اتفاق افتاده است.

به بیان دقیقتر با افزایش خرید و فروش در بازار سهام، مالیات بر درآمد بیشتری به دولت اختصاص یافت که باعث افزایش سهم این مالیات نسبت به کل مالیاتهای دولت شد.

پس از اتمام بحران بازار مالی ایران و پاندمی کرونا، به تدریج سهم هر بخش به میانگین خود که پیش سال ۱۳۹۸ بود، بازگشت. طبق آمارهای مرکز آمار، سهم مالیات غیرمستقیم از کل مالیاتهای دولت در سال ۱۴۰۱ معادل ۳۷.۷۵ درصد بوده و همچنین سهم مالیات بر ثروت، مالیات بر درآمد و مالیات بر اشخاص حقوقی به ترتیب ۴.۰۹ ، ۱۸.۰۳ و ۴۰.۱۴ درصد بوده است.