کاهش 13 درصدی اعتبارات استانی

گروه اقتصاد کلان|

مرکز پژوهشهای مجلس به تازگی در گزارشی به بررسی وضعیت اعتبارات استانی در لایحه بودجه 97 پرداخته و نکات جالب توجهی را در رابطه با جایگاه استانها در بودجه متذکر شده است. یکی از مهمترین اتفاقاتی که به گواه بررسیهای مرکز پژوهشهای مجلس در اعتبارات استانی در لایحه بودجه 97 رخ داده، این است که اعتبارات استانی نسبت به قانون بودجه ۱۳۹۶ افزایش قابل توجهی داشته؛ بطوری که مصارف عمومی از 23.5هزار میلیارد تومان به ۶۶ هزار میلیارد تومان افزایش داشته و از نظر سهم، از ۶ درصد به ۱۸ درصد افزایش داشته و همچنین رشد آن برابر با ۱۷۹ درصد بوده است. البته این گزارش متذکر شده است که افزایش یادشده ناشی از تغییرات و جابهجایی برخی ردیفهای ملی به جداول بودجه استانی رخ داده است. سه ردیف هزینهیی آموزش و پرورش، بنیاد شهید و سازمانهای برنامه و بودجه استانی که قبلاً ملی بودند، در لایحه بودجه سال ۱۳۹۷ استانی شدند. بر اساس این گزارش، در صورت حذف اعتبارات دستگاههای ملی استانی شده و اعتبارات ردیفهای متفرقه استانی شده از سر جمع اعتبارات استانی، مجموع این اعتبارات برابر با 20.4هزار میلیارد تومان میشود که کاهش ۱۳ درصدی را نسبت به قانون بودجه سال ۱۳۹۶ نشان میدهد.

این گزارش همچنین به چگونگی توزیع اعتبارات استانی پرداخته و عنوان کرده است که استانهای «تهران»، «اصفهان»، «خوزستان» و «خراسان رضوی» در مجموع حدود ۶۷ درصد درآمدهای استانی را به خود اختصاص دادهاند. بر اساس این گزارش، سهم استان تهران از درآمدهای استانی بیش از 51 درصد است و استانهای اصفهان (7.3 درصد)، خوزستان (۵ درصد)، خراسان رضوی (۴ درصد) در رتبههای دوم تا چهارم قرار گرفتهاند. در چنین شرایطی، ۱۵ استان از سهمی کمتر از ۱ درصد درآمدهای استانی برخوردار هستند. مرکز پژوهشهای مجلس، یکی از عوامل اصلی شکاف توسعه یافتگی استانها را توزیع جغرافیایی استقرار شرکتهای دولتی و سرمایهگذاری آنها عنوان میکند که این موضوع از طریق مالیاتهای پرداختی شرکتهای دولتی قابل توجیه است. در ادامه گزارش مرکز پژوهشهای مجلس با موضوع درآمدها و اعتبارات استانی در لایحه بودجه را میخوانید.

6 کانال تخصیص اعتبارات استانی

اعتباراتی که به استانهای کشور در بودجه سالانه تخصیص داده میشود از 6 کانال انجام میشود: بودجه استانی (جدول ۱۰ لایحه)، اعتبارات سه درصد درآمد حاصل از صادرات منابع نفتی برای استانهای نفت خیز و گازخیز (یکسوم) و مناطق کمتر توسعهیافته (دوسوم)، اعتبارات ردیفهای متفرقه استانیشده، اعتبارات موضوع قانون استفاده متوازن از امکانات کشور به میزان سه درصد کلی منابع عمومی بودجه، اعتبارات طرحهای استانی ویژه (ملی استانی شده) و اعتبارات ملی ابلاغی که توسط وزارتخانهها صورت میگیرد. تمرکز این گزارش بر پنج کانال نخست است و اعتبارات ملی استانها بررسی نمیشود، چرا که امکان بررسی توزیع استانی این اعتبارات در سند بودجه امکانپذیر نیست.

در لایحه بودجه سال ۱۳۹۷ کل کشور، ارقام پنج ردیف بالا به ترتیب عبارتند از 60.3 هزار میلیارد تومان، ۵ هزار میلیارد تومان، 600 میلیارد تومان، 12.5 هزار میلیارد تومان و ۴ هزار میلیارد تومان. مجموع مصارف عمومی استانها شامل سه کانال اولی در لایحه بودجه سال ۱۳۹۷ حدود ۶۶ هزار میلیارد تومان در نظر گرفته شده که با احتساب اعتبارات از محل درآمدهای اختصاصی معادل 1.3هزار میلیارد تومان این رقم به 67.3 هزار میلیارد تومان میرسد. نسبت مصارف عمومی استانی به کلی مصارف عمومی ۱۸ درصد است. سایر اعتبارات به صورت متمرکز تصمیمگیری میشود.

اعتبارات استانی در لایحه بودجه سال ۱۳۹۷ نسبت به قانون بودجه ۱۳۹۶ افزایش قابل توجهی داشته؛ بطوری که مصارف عمومی از 23.5هزار میلیارد تومان به ۶۶ هزار میلیارد تومان افزایش داشته و از نظر سهم، از ۶ درصد به ۱۸ درصد افزایش داشته و همچنین رشد آن برابر با ۱۷۹ درصد بوده است. این افزایش ناشی از تغییرات و جابهجایی برخی ردیفهای ملی به جداول بودجه استانی رخ داده است. مشخصاً سه ردیف هزینهیی آموزش و پرورش، بنیاد شهید و سازمانهای برنامه و بودجه استانی که قبلاً ملی بودند، در لایحه بودجه سال ۱۳۹۷ استانی شدند. این ردیفها جمعاً مبلغ 44.9 هزار میلیارد تومان را شامل میشود که ۶۸ درصد مصارف عمومی استانهاست. همچنین سه ردیف متفرقه اعتبارات بازارچههای مرزی، کمک زیان شرکتهای آب و فاضلاب روستایی و اعتبارات موضوع ماده (۲۳) قانون نحوه رسیدگی به تخلفات و جرایم رانندگی جهت پرداخت به شهرداریها و دهیاریهای کشور جمعاً به مبلغ 600 میلیارد تومان که حدود یک درصد مصارف عمومی استانی را شامل میشود، به جداول بودجه استانی انتقال یافته است.

کاهش 13 درصدی اعتبارات استانی

در صورت حذف اعتبارات دستگاههای ملی استانی شده و اعتبارات ردیفهای متفرقه استانی شده از سر جمع اعتبارات استانی، مجموع این اعتبارات برابر با 20.4هزار میلیارد تومان میشود که کاهش ۱۳ درصدی را نسبت به قانون بودجه سال ۱۳۹۶ نشان میدهد. در لایحه بودجه سال ۱۳۹۷ نسبت مصارف عمومی استانها به درآمدهای استانی ۷۱ درصد است. این نسبت در قانون بودجه سال ۱۳۹۵ و ۱۳۹۶ به ترتیب معادل با 18.8 و ۲۷ درصد بوده است. این روند نشاندهنده غیر متمرکز شدن بودجه استانی و کم شدن شکاف بین مصارف استانی و درآمدهای استانی است، اما دلیل عمده تغییرات شدید آن در لایحه بودجه سال ۱۳۹۷ استانی شدن برخی از دستگاههای بزرگ ملی است.

اعتبارات عمرانی استانی مجموعاً 14.4 هزار میلیارد تومان است که ۴ هزار میلیارد تومان آن به اعتبارات استانی ویژه (ملی استانی شده) و 10.3 هزار میلیارد تومان به طرحهای عمرانی استانی تخصیص داده میشود که شورای برنامهریزی استان فقط درباره طرحهای استانی دارای اختیار است. اعتبارات تملک دارایی سرمایهیی استانی در لایحه بودجه سال ۱۳۹۷ نسبت به قانون سال ۱۳۹۶ حدود ۳۰ درصد کاهش داشته است. حتی با احتساب سایر اعتبارات عمرانی که به استانها تعلق میگیرد از جمله اعتبارات ردیفهای متفرقه استانی شده، اعتبارات عمرانی استانی ویژه و اعتبارات عمرانی از محل قانون استفاده متوازن از امکانات کشور، مجموع اعتبارات تملک دارایی سرمایهیی استانها به 27.3 هزار میلیارد تومان میرسد که نسبت به رقم مشابه آن در قانون بودجه سال ۱۳۹۶ حدود ۸ درصد کاهش داشته است. در سال ۱۳۹۷ حدود 12.5هزار میلیارد تومان اعتبار برای کاهش شکاف توسعهیافتگی استانهای کشور موضوع قانون استفاده متوازن از امکانات کشور پیشبینی شده است.

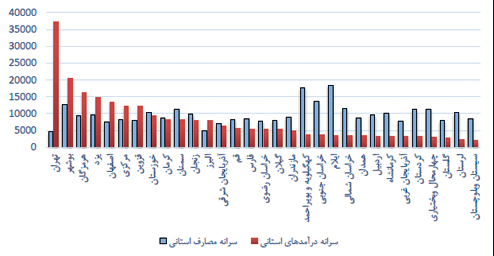

67درصد درآمد استانی تنها در 4 استان

این گزارش نشان میدهد که استانهای «تهران»، «اصفهان»، «خوزستان» و «خراسان رضوی» جمعاً حدود ۶۷ درصد درآمدهای استانی را به خود اختصاص دادهاند. استان تهران از نظر درآمد استانی فاصله قابل ملاحظهیی با سایر استانهای کشور دارد، بطوری که سهم این استان از درآمدهای استانی بالغ بر ۵۱ درصد بوده و استانهای اصفهان (7.3 درصد)، خوزستان (۵ درصد)، خراسان رضوی (۴ درصد) در رتبههای دوم تا چهارم قرار گرفتهاند. این درحالی است که ۱۵ استان از سهمی کمتر از ۱ درصد درآمدهای استانی برخوردار هستند. یکی از عوامل اصلی شکاف توسعه یافتگی استانها توزیع جغرافیایی استقرار شرکتهای دولتی و سرمایهگذاری آنهاست که این موضوع از طریق مالیاتهای پرداختی شرکتهای دولتی قابل پیگیری هستند. بررسی اعتبارات موضوع قانون «استفاده متوازن از امکانات کشور»، نشان میدهد که سرانه این اعتبارات برای مناطق محروم کشور بین 0.1 تا یک میلیون تومان برای هر نفر است. بالاترین تخصیصهای این موضوع براساس سرانه به ترتیب عبارتند از: سیستان و بلوچستان، کرمان، فارس، خوزستان و خراسان رضوی.

همچنین بر اساس این گزارش، از مجموع منابع عمومی دولت حدود ۲۵ درصد به مبلغ ۹۴ هزار میلیارد تومان درآمدهای استانی است و از مجموع مصارف عمومی بودجه، حدود ۱۸ درصد به مبلغ ۶۶ هزار میلیارد تومان، اعتبارات استانی است که از طریق سازوکار نظام درآمد هزینه استانی تخصیص مییابد. با این حال برای بخش عمدهیی از این اعتبارات که قبلاً به صورت ملی بوده و در لایحه بودجه سال ۱۳۹۷ استانی شده است (حدود ۶۸ درصد) جداول معینی به تفکیک استانها مشخص شده و کاهش این اعتبارات توسط سازمان برنامه و بودجه استانها ممنوع شده است. این اعتبارات شامل اعتبارات هزینهیی دو دستگاه آموزش و پرورش (به مبلغ 33.1 هزار میلیارد تومان) و بنیاد شهید (11.4 هزار میلیارد تومان) و همچنین ۳۱ سازمان برنامه و بودجه استانها (0.29 هزار میلیارد تومان) است.

به غیر از اعتبارات استانی که در اختیار شورای برنامهریزی و توسعه استانها است، برخی اعتبارات دیگر به استانها تخصیص مییابد که با هدف رفع شکاف توسعه و رسیدن استانهای کمتر برخوردار به میانگین توسعه کشور در نظر گرفته شده است. این اعتبارات عبارتند از: اعتبارات موضوع قانون استفاده متوازن از امکانات کشور به مبلغ 12.5 هزار میلیارد تومان و اعتبارات ۳ درصد درآمد حاصل از نفت و گاز به مبلغ ۵ هزار میلیارد تومان که در سقف اعتبارات استانی قرار گرفتهاند. همچنین ۴ هزار میلیارد تومان اعتبارات مربوط به طرحهای تملک دارایی سرمایهیی ملی استانی شده است که در لایحه بودجه سال ۱۳۹۷ پیشبینی شده است.

خطا در محاسبه سهم حاصل از صادرات نفت

یکی از مهمترین پیشنهادات این گزارش در رابطه با بودجه استانی، محاسبه ۳ درصد در آمد حاصل از صادرات نفت خام و میعانات گازی و خالص صادرات گاز طبیعی است. مطابق با قانون، مبنای محاسبه ۳ درصد درآمد نفت، عبارت است از درآمد حاصل از صادرات نفت خام و میعانات گازی و خالصی صادرات گاز طبیعی که باید قبل از کسر سهم شرکت ملی نفت و سهم صندوق محاسبه شود. با مفروضات لایحه بودجه سال ۱۳۹۷، حداقل سهم مناطق محروم و نفتخیز حدود 5.66 هزار میلیارد تومان خواهد شد، درحالی که این رقم ۵.08 هزار میلیارد تومان در لایحه بودجه سال ۱۳۹۷ درج شده است. همچنین با توجه به منابع در نظر گرفته شده در ردیف ۱۶۰۱۳۹ جدول ۵ لایحه بودجه باید 560 میلیارد تومان به سهم ۳ درصدی مناطق مذکور افزوده میشد. بنابراین در مجموع میتوان گفت اعتبارات مربوط به این موضوع 1.2 هزار میلیارد تومان کم برآورد شده است.

افزایش واقعی ظرفیت تصمیمگیری استانها در تخصیص بودجه از دیگر پیشنهادات گزارش مرکز پژوهشهای مجلس است. در قانون بودجه سال ۱۳۹۶ حدود ۹۴ درصد از اعتبارات بودجه بطور متمرکز تخصیص مییافت و همه استانها نقش ۶ درصدی در تخصیص اعتبارات داشتند که از طریق سازوکار نظام در آمد هزینه استانی انجام میگیرد. در لایحه بودجه سال ۱۳9۷ اگرچه در ظاهر سهم تصمیمگیری غیرمتمرکز استانها به ۱۸ درصد افزایش یافته، اما محدودیتهای شدیدی بر بخش عمدهای از این اعتبارات ایجاد شده بطوری که ۶۸ درصد این اعتبارات مربوط به اعتبارات هزینهیی (عمدتا حقوق و دستمزد) دستگاههای آموزش و پرورش، بنیاد شهید و سازمانهای برنامه و بودجه استانی است و در لایحه قید شده کاهش این اعتبارات توسط سازمان برنامه و بودجه استانها ممنوع است. اگر چه این مساله برای مقابله با مشکلات عدم تخصیص این اعتبارات به این دستگاهها و اولویت دادن به برخی دستگاههای دیگر توسط مدیران استانی تعبیه شده است بدینترتیب افزایش اعتبارات استانی به معنای افزایش ظرفیت تصمیمگیری استانها نیست.

الزامات کاهش شکاف توسعه ای

نکته دیگری که این گزارش به آن اشاره دارد، ضرورت برقراری ارتباط بیشتر میان توزیع اعتبارات هزینهیی و عمرانی به استانهای کمتر برخوردار با معیار سرانه است. بر اساس این گزارش، در حال حاضر رتبهبندی استانها بر اساس سرانه اعتبارات هزینهیی و سرانه اعتبارات تملک دارایی سرمایهیی بیانگر تخصیص بیشتر به استانهیی غیر برخوردار نیست. ضرورت بررسی میزان اثربخشی سیاستهای کاهش شکاف توسعهیی در سالهای اخیر از طریق سازوکارهای توزیع اعتبارات در بودجه (مانند اعتبارات ۳ درصد درآمد نفت و گاز و اعتبارات موضوع قانون استفاده متوازن از امکانات کشور که ۳ درصد منابع بودجه عمومی است) نکته دیگری است که مرکز پژوهشهای مجلس متذکر شده است. تخصیص اعتبارات قانون استفاده متوازن از امکانات کشور از قانون برنامه چهارم وجود داشته و از سال ۱۳۹۴ این اعتبارات از نرخ ۲ درصد به نرخ ۳ درصد منابع بودجه افزایش یافته است. همچنین اعتبارات ۳ درصد درآمد نفت و گاز از سال ۱۳۸۵ با هدف محرومیت زدایی وجود داشته است که در سال ۱۳۹۶ سهم این اعتبارات از ۲ درصد به ۳ درصد افزایش و مبنای محاسبه آن نیز به قبل از کسر سهم صندوق توسعه و سهم شرکت ملی نفت تغییر کرد. افزایشهای پی در پی در اعتبارات مربوط به محرومیت زدایی این سوال اساسی را طرح میکند که آیا در دوره زمانی مذکور تخصیص این اعتبارات توانسته است استانهای کمتر برخوردار را به متوسط توسعه کشور نزدیک کند و شکاف توسعهیی میان استانها را کاهش دهد یا خیر؟

ساز و کار تشویقی سرمایهگذاری در مناطق محروم

مرکز پژوهشهای مجلس همچنین بر ایجاد ساز و کارهای تشویقی برای سرمایهگذاری شرکتهای دولتی در مناطق محروم و کمتر برخوردار تاکید دارد. پراکندگی جغرافیایی شرکتهای دولتی و سرمایهگذاری آنها و همچنین شرکتهای خصوصی که قبلا دولتی بودهاند و واگذار شدهاند در تفاوت سطح توسعه استانها موثر هستند. آمار دقیقی از پراکندگی جغرافیایی شرکتهای دولتی و در نتیجه تفکیک استانی اعتبارات شرکتهای دولتی در دست نیست، اما آمار مربوط به مالیات بر شرکتهای دولتی نشان میدهد سهم استانهای مرکزی در مقایسه با استانهای مرزی و حاشیهیی بیشتر است که نشان از فعالیت اقتصادی شرکتهای دولتی در این استانها است. یکی از دلایل آن هم میتواند این باشد که مالیات در محل دفاتر اخذ میشود که در بودجه امسال این موضوع اصلاح شد و مالیات باید در محل فعالیت اخذ شود. همچنین مقایسه سهم مالیات بر شرکتهای دولتی و سهم استانها در تولید ناخالص داخلی نشان از انطباق این دو میدهد. به این معنا که استانهایی که سهم بیشتری در مالیات بر شرکتهای دولتی دارند، در تولید ناخالص داخلی هم سهم بیشتری دارند.

مرکز پژوهشها به ضرورت تغییر نگاه به مدیریت آب کشور هم اشاره و عنوان کرده است که به نظر میرسد با توجه به مساله بحران آبی که کشور با آن مواجه است، تقویت زیرساختهای مربوط به این حوزه مساله حائز اهمیتی است که در تخصیص اعتبارات استانی ویژه مصوب قانون نیز مورد توجه قرار گرفته است. اما بررسی طرحهای مربوطه نشان میدهد بخش عمده این اعتبارات برای احداث یا علاجبخشی سدها تخصیص داده شده است.