موازنه محصولات و هزینهها با حرکت به فازهای سنگینتر

مرکز مطالعات زنجیره ارزش|

آژانس بینالمللی انرژی در گزارشی در خصوص آینده صنعت پتروشیمی، نگاهی به خوراکهای موجود در این صنعت انداخته شده است. بر اساس این گزارش، در گذشته خوراک مصرفی صنعت پتروشیمی تنها از سمت نفت و گاز تامین میشد. لیکن امروزه محصولاتی همچون متانول و آمونیاک به شکل مستقیم از مسیر زغال سنگ و بایو انرژیها و محصولات HVCs) high value chemicals) نظیر اتیلن، پروپیلن، بنزن، تولوئن و زایلن، میتوانند علاوه بر فرآیند تولید مستقیم از نفت خام و مشتقات آن، از مسیر دوگانه همچون (تبدیل نفت خام/گاز طبیعی به متانول و تبدیل متانول به HVCs تولید شوند. لازم به ذکر است که فرآیند تبدیل متانول به الفینها در حال حاضر صنعتی شده، لیکن تبدیل متانول به آروماتیکها همچنان در مقیاس پایلوت قرار دارد.

اگرچه خوراکهای مختلفی نظیر نفت خام، گاز طبیعی، زغال سنگ، بایو انرژی و… را میتوان برای تولید مواد پایه شیمیایی به کار برد؛ اما به دلیل رقابتپذیری خوراکهای مختلف پیش بینی شده است که تا حداقل ۵۰ سال آتی نیز خوراکهای نفت خام و گاز طبیعی اصلیترین خوراکهای صنعت پتروشیمی خواهند بود. لازم به ذکر است که یکی از کارکردهای گزارشهای futurist و چشمانداز محور با وجود کلی گوییهای صنعت پتروشیمی و بنیادین بودن این گزارشها، همین بیان آینده کلی خوراکها است.

همچنین از حیث خوراکهای غالب در پتروشیمی، اتان (در امریکای شمالی و خاورمیانه) و نفتا (در اروپای غربی و آسیا)، اصلیترین خوراک مصرفی برای تولید HVCs هستند. گاز طبیعی نیز خوراک اصلی تولید متانول و آمونیاک در جهان به شمار میآید و چین نیز به لطف ذخایر زغال سنگ خود از این خوراک برای تولید مواد پایه شیمیایی (HVCS، متانول و آمونیاک) بهره میگیرد. بر اساس پیش بینی آژانس بینالمللی انرژی، الگوی خوراک غالب طی ۲۰ سال آتی به همین منوال حفظ خواهد شد.

اینکه از کدام خوراک و تکنولوژی برای تولید محصولات شیمیایی استفاده گردد، کاملا وابسته به مواردی نظیر خوراک موجود، شرایط زیست محیطی، میزان سرمایه در دسترس، محصولات نهایی مورد نظر، قوانین رگولاتوری و موارد دیگر است.

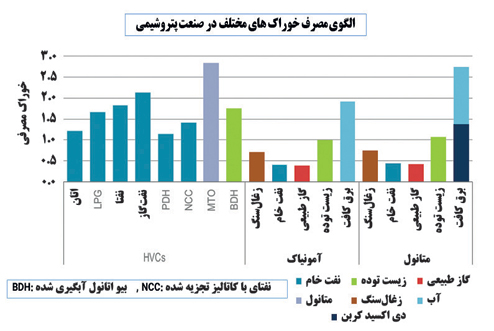

شکل 1 براساس میزان تولید محصولات اشاره شده را بر اساس خوراک ورودی نشان میدهد.

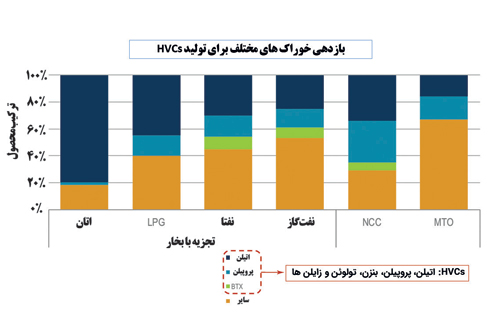

شکل 1 از حیث میزان مصرف خوراک برای تولید ۱ تن از محصولات پایه پتروشیمی استفاده شده است، حال آنکه اگر از حیث میزان تولید محصولات HVCs (شامل اتیلن، پروپیلن، بنزن، تولوئن و زایلن) به بررسی خوراک ورودی به واحدهای کراکر بپردازیم.

شکل 2 دید مناسبی به ما خواهد داد.

نکته جالب در این خصوص حجم سرمایهگذاری بالای تکنولوژی بایو انرژی و سهم مصرف خوراک آنها (به دلیل پایین بودن میزان اتم کربن) است.

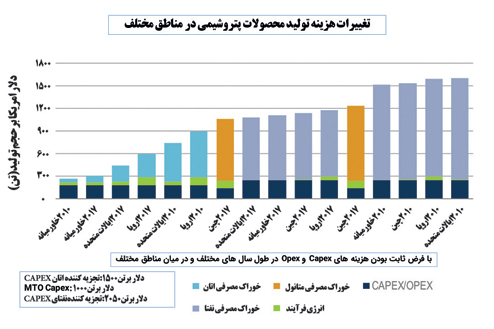

در کنار عامل میزان بازدهی خوراک مصرفی برای تولید محصولات مورد نظر، حجم سرمایهگذاری و هزینههای تولیدی نیز از اولویت بالایی برخوردار است. به عنوان نمونه هزینه خوراک تولید یک محصول بین ۱۵ تا ۸۵ درصد بهای تمام شده به ازای هر تن HVCs در نوسان است.

از حیث شاخص سرمایهگذاری میزان سرمایه لازم برای تولید آمونیاک از مسیر زغال سنگ، ۲ برابر و از مسیر بایو حدود ۷ برابر هزینه کل سرمایهگذاری از طریق گاز طبیعی است.

شکل 3 متوسط هزینههای خوراک، سرمایهگذاری (capex & opex) و انرژی مصرفی برای تولید ۱ تن از محصولات HVCs را به صورت مقایسهای سالهای ۲۰۱۰ و ۲۰۱۷ و در میان مناطق مختلف نشان میدهد.

مرکز مطالعات زنجیره ارزش معتقد است که بر اساس گزارشهای کلان آژانس بینالمللی انرژی میتوان آینده صنعت پتروشیمی را مثبت و رو به رشد دانست. حداقل تا ۲۰ سال آتی الگوی خوراک غالب مواد پایه پتروشیمیایی تغییرات چندانی نخواهد داشت. محصولات شیمیایی تولیدی از طریق خوراکهای بایو انرژی به دلیل حجم سرمایهگذاری بالا (بیش از ۷ برابر نسبت به خوراک گاز طبیعی)، حداقل تا آن سالها جایگاه چندانی نخواهند داشت. البته برخی تکنولوژیهای نوظهوری نظیر MTA یا همان methanol to aromatics احتمالا طی سالهای آتی به مقیاس صنعتی وارد خواهند شد.

همچنین بر اساس قاعدهای کلی در این صنعت، حجم سرمایهگذاریها با حرکت خوراک ورودی از فاز گازی به فاز سنگینتر افزایش مییابد و طیف محصولات تولیدی نیز متنوعتر خواهد شد و به نوعی با موازنه میان محصولات تولیدی و هزینه سرمایهگذاری مواجه خواهیم شد.