هدفمندی یارانهها؛ اهدافی که محقق نشد

تعادل|

حدود 10 روز پیش دولت بنا بر تصمیم سران قوا اقدام به افزایش قیمت بنزین کرد . آن طور که دولت گفته است این افزایش در راستای قانون هدفمند کردن یارانهها بود. اما قانون هدفمند کردن یارانهها در خصوص انرژی چه عملکردی داشته است. کافی است به آمارهای زیر نگاهی بیندازید :

طی سال 1390تا 1396 معادل 462 هزار میلیارد تومان منابع سازمان هدفمندی بوده است.

از این مبلغ معادل 50 درصد آن یعنی 231 هزار میلیارد تومان به این سازمان اختصاص یافته است .

در سال 1395 حدود 508 میلیون بشکه معادل نفت خام تلفات انرژی کشور بوده است که ارزش روزانه آن با نفت 50 دلار در هر بشکه به 25.5 میلیارد دلار در سال میرسد. 40 درصد از گاز همراه نفت در چاههای کشور میسوزد که باعث شده ایران پس از روسیه و عراق رتبه سوم را در این زمینه کسب کند.

حداکثر راندمان انرژی نیروگاههای کشور 42 درصد است. براساس قانون هدفمندی یارانه ها قرار بود موارد سوم تا پنجم بالا تقریبا به صفر برسد. اما اکنون پس از 9 سال از تصویب این قانون ایران همچنان با این مشکلات دست به گریبان است.

گزارش زیر، آخرین بررسی مرکز پژوهش های مجلس از وضعیت انرژی و یارانه هایی که از این بخش به دست آمده است ؛ گزارشی که آمارهای تکاندهنده دارد.

چکیده مدیریتی

قانون هدفمندکردن یارانهها به عنوان قانون اصلی در زمینه یارانه انرژی، در پی توزیع عادلانه یارانهها، افزایش کارایی اقتصادی، افزایش رفاه خانوارها با نقدی کردن یارانهها، کاهش زمینه قاچاق سوخت، کاهش هزینههای دولت، شفافیت بیشتر با پرداخت یارانه نقدی و حفظ محیط زیست بود.

در سالهای اجرای قانون هدفمندی، کل منابع حاصل از افزایش قیمتهای موضوع قانون هدفمندکردن یارانهها به سازمان هدفمندسازی یارانهها اختصاص پیدا نکرد، بخشی از این منابع بابت مالیات بر ارزش افزوده حاملهای انرژی به دولت و شهرداریها پرداخت شد، بخش دیگری از منابع میان شرکتهای تولیدکننده این حاملها (نظیر شرکتهای پالایش و پخش، گاز، توانیر و آبفا) بابت هزینه فراورش، توزیع، انتقال و فروش براساس بودجه مصوب شرکتها توزیع شد. همچنین بخشی نیز بابت تکالیف قانونی مصرف شده و باقیمانده وجوه به حساب سازمان هدفمندسازی یارانهها جهت اجرای اهداف و تکالیف مقرر در مواد (7) و (8) قانون هدفمندکردن یارانهها واریز شد.

به عبارت دیگر، طی سالهای 1390 تا 1396 درمجموع حدود 231 هزار میلیارد تومان از 462 هزار میلیارد تومان (کل منابع حاصل از فروش برق و فرآوردههای نفتی و گاز طبیعی) به سازمان هدفمندسازی یارانهها اختصاص یافت. با تصویب ماده (39) قانون برنامه ششم توسعه، توزیع منابع حاصل از اجرای قانون شفاف شد و در قوانین بودجه سالهای 1397 و 1398 در جدول تبصره «14» به این موضوع پرداخته شد. در سال 1398 فقط 45 درصد از کل منابع حاصل از اجرای قانون به سازمان هدفمندسازی یارانههای اختصاص خواهد یافت.

قصور در نحوه اجرای قانون هدفمندکردن یارانهها، بیتوجهی اساسی به سایر قوانین مکمل (ازجمله قانون توسعه حملونقل عمومی و مدیریت مصرف سوخت، قانون اصلاح الگوی مصرف انرژی و قانون رفع موانع تولید و قانون اجرای سیاستهای کلی اصل چهلوچهارم)، توزیع منابع حاصل از اجرای قانون در میان اهداف متعدد و نامرتبط با حوزه انرژی و بیتوجهی به ریشههای اصلی ناکارآمدی حوزه انرژی ازجمله عوامل عدم دستیابی به اهداف قانون هدفمندکردن یارانهها بوده است.

- طبق مفاد قانون هدفمند کردن یارانهها، سازمان هدفمندسازی یارانهها موظف شده بود تا سقف 50 درصد از منابع را صرف پرداخت یارانه (نقدی و غیرنقدی)، اجرای نظام جامع تأمین اجتماعی، تأمین سلامت، مسکن، اشتغال و برنامههای حمایت اجتماعی نماید، اما طی سالهای 1389 تا 1397 حدود 90 درصد از مصارف سازمان به پرداخت یارانه نقدی به خانوارها اختصاص یافت و عملا اجرای ماده (8) قانون عمدتا با رویکرد اصلاح فرآیندها و بهینهسازی مصرف سوخت در واحدهای تولیدی نادیده گرفته شد.

- با توجه به ابهامها و مشکلات متعدد در قانون، درمجموع قانون هدفمندکردن یارانهها نتوانسته است به اهداف از پیش تعیین شده خود دست یافته و اصلاح موردی آن گرهگشا نخواهد بود و نیاز به بازنگری اساسی دارد.

مقدمه

قانون هدفمندکردن یارانهها به نوعی مبنای قیمتگذاری انرژی در کشور قلمداد شده و لازم است در بحث یارانه انرژی ابتدا تصویر روشنی از سوابق قانونگذاری در این موضوع ارایه شده و اجماعی درباره ارزیابی نتایج قانون مذکور حاصل شود.

هدف این گزارش تحلیل مهمترین نقدهای مطرح شده در مورد قانون هدفمندکردن یارانهها، عملکرد آن طی سالهای پس از تصویب، منابع و مصارف حاصل از افزایش قیمت حاملهای انرژی و دلایل عدم دستیابی به اهداف مصوب است.

با توجه به عدم تحقق اهداف قانون هدفمندکردن یارانهها و چالشهایی که پس از تصویب و اجرای آن بهوجود آمده است، اهمیت تجدیدنظر و معماری مجدد سیاستگذاری درباره یارانه انرژی به شکلی جامع و با در نظر گرفتن همه ابعاد آن، امری بسیار مهم و فاز صفر مطالعات و برنامهریزیهای بعدی محسوب میشود.

1- مروری بر قانون هدفمندکردن یارانهها و ملحقات آن

قیمت فروش داخلی بنزین، نفت گاز، نفت کوره، نفت سفید و گاز مایع و سایر مشتقات نفت، حداقل نود درصد(90% )و حداکثر معادل قیمت فوب شود

(بند «الف» ماده (1) و قانون اصلاح ماده (1))؛

میانگین قیمت فروش داخلی گاز طبیعی، حداقل هفتادوپنج درصد(75 %)و حداکثر معادل متوسط قیمت گاز طبیعی صادراتی شود (بند «ب» ماده (1) و قانون اصلاح ماده (1))؛

میانگین قیمت فروش داخلی برق معادل قیمت تمام شده آن شود (بند «ج» ماده (1))؛

میانگین قیمت آب معادل قیمت تمام شده آن شود (بند «الف» ماده( 3))؛

هدفمند کردن یارانه گندم، برنج، روغن، شیر، شکر، خدمات پستی، خدمات هواپیمایی و خدمات ریلی (مسافری) (ماده 4).

با اجرای قانون هدفمندکردن یارانهها و افزایش قیمت اقلام مذکور، منابعی محقق شده که قانونگذار اهداف زیر را برای مصارف آن مد نظر قرار داده است:

مدیریت آثار نوسان قیمتهای حاملهای انرژی بر اقتصاد ملی (ماده 2)؛

بهینهسازی مصرف انرژی در واحدهای تولیدی، خدماتی و مسکونی و تشویق به صرفهجویی و رعایت الگوی مصرف که توسط دستگاه اجرایی ذیربط معرفی میشود (ماده 8)؛

اعمال مشوقهای مالی جهت رعایت الگوی مصرف و بهینهسازی مصرف انرژی، تولید محصولات کممصرف و با استاندارد بالا (ماده (134) برنامه پنجم توسعه)؛

گسترش و بهبود حملونقل عمومی در چارچوب قانون توسعه حمل و نقل عمومی و مدیریت مصرف سوخت (ماده 8)؛

جبران بخشی از زیان شرکتهای ارایه دهنده خدمات آب و فاضلاب، برق، گاز طبیعی و فراوردههای نفتی و شهرداریها و دهیاریها ناشی از اجرای این قانون (ماده 8)؛

اصلاح ساختار فناوری واحدهای تولیدی در جهت افزایش بهره وری انرژی، آب و توسعه تولید برق از منابع تجدیدپذیر (ماده 8) ؛

حمایت از تولیدکنندگان بخش کشاورزی و صنعتی (ماده (8) و تبصره بند «پ» ماده 33) برنامه ششم توسعه؛

گسترش واحدهای تولید نان صنعتی و نیز کمک به جبران خسارت واحدهای تولید آرد و نان (ماده 6)؛

حمایت از توسعه صادرات غیرنفتی (ماده8)؛

توسعه خدمات الکترونیکی تعاملی با هدف حذف یا کاهش رفتوآمدهای غیرضرور (ماده 8)؛

پرداخت نقدی و غیرنقدی یارانه (ماده 7)؛

اجرای نظام جامع تأمین اجتماعی برای جامعه هدف (ماده 7)؛

مشخص کردن جامعه هدف برای دریافت یارانه و حذف دهکهای بالا از دریافت یارانهها به منظور بسط و «گسترش عدالت اجتماعی و کاهش فقر و نابرابری. (تبصره «1» ماده(7) و بند «الف» ماده (57) قانون احکام دائمی برنامههای توسعه)؛

افزایش حداقل مستمری خانوارهای مددجویان تحت حمایت کمیته امداد امام خمینی(ره) و سازمان بهزیستی متناسب با سطح محرومیت برمبنای متوسط بیست درصد (20 %) حداقل دستمزد مصوب شورای عالی کار (ماده (79) برنامه ششم توسعه)؛

تحقق شاخص عدالت در سلامت و کاهش سهم هزینههای مستقیم مردم (بند «ب» ماده (34) برنامه پنجم توسعه) و (ماده (46) قانون الحاق مقررات مالی دولت.)

پس از کشمکشهای فراوان درخصوص نحوه تخصیص منابع حاصل شده از قانون درنهایت اینگونه مقرر شد که از منابع به دست آمده ابتدا سهم دولت و شهرداریها براساس قانون مالیات بر ارزش افزوده به آنها تخصیص داده شود، بخش دیگر میان شرکتهای تولیدکننده ازجمله شرکت پالایش و پخش، گاز، توانیر و آبفا توزیع شود و باقی منابع به حساب سازمان هدفمندی یارانهها واریز گردد.

طبق مفاد قانون قرار بر این بود که تا سقف 50 درصد از «خالص وجوه حاصل از اجرای این قانون» (یعنی منابعی که به سازمان هدفمندسازی اختصاص میباید) صرف پرداخت یارانه نقدی و غیرنقدی، اجرای نظام جامع تأمین اجتماعی، تأمین سلامت، مسکن و اشتغال و برنامههای حمایت اجتماعی شود. 30 درصد خالص وجوه نیز صرف پرداخت کمکهای بلاعوض و سود تسهیلات شود و 20 درصد نیز به منظور جبران آثار آن بر اعتبارات هزینهای و تملک داراییهای سرمایهای هزینه شود.

شایان ذکر است که مجلس شورای اسلامی قوانین متعددی برای اختصاص منابع حاصل از فروش حاملهای انرژی به امور مختلف وضع کرده است، از جمله 5 درصد از فروش فراوردههای نفتی بابت نوسازی خطوط لوله (بند «د» تبصره «1» قانون بودجه1396)، 10 درصد از فروش گاز طبیعی بابت گازرسانی به روستاها و استانداردسازی سامانه سرمایشی و گرمایشی مدارس (ماده (65) قانون الحاق (2))، 10 درصد از منابع حاصل از افزایش قیمتهای انرژی بابت کاهش سهم هزینههای مستقیم سلامت مردم (ماده (46) قانون الحاق(2))، 20 درصد از فروش گازوئیل بابت بهسازی ناوگان حملونقل ریلی برون شهری و نگهداری راههای کشور (ماده (70) قانون الحاق (2)) و همچنین تکالیف مربوط به بهینهسازی مصرف انرژی (ماده (12) قانون رفع موانع تولید). این مصوبات، عملا هدف اصلی قانون هدفمندکردن یارانهها که ساماندهی بازار انرژی، کاهش شدت انرژی، بهینهسازی و نیز کمک به بخش تولید بود را با اختلال همراه کرده است. هرچند که بدون در نظر گرفتن این موارد نیز، همانطور که در ادامه با عدد و رقم ذکر میگردد، قانون هدفمندی یارانهها اجرا نشده است.

2- دلایل توجیهی قانون هدفمند کردن یارانهها

در تصویب قانون هدفمندی یارانهها، اهداف و دلایل توجیهی متعددی مطرح گردید که در ادامه به طور مختصر به آنها اشاره میشود.

عادلانه کردن نظام توزیع یارانهها: یکی از مهمترین دلایل وضع قانون هدفمندی یارانهها، بهرهمندی بیشتر ثروتمندان از یارانه انرژی نسبت به فقرا بوده است. زیرا زمانی که قیمت حاملهای انرژی به صورت کنترل شده به صورت ارزانتر از قیمتهای واقعی توزیع گردد، کسانی که ثروت و به عبارت دیگر درآمد بیشتری دارند از کالاهای یارانهای به نسبت بیشتری استفاده میکنند و در نتیجه بهرهمندی آنها از یارانهها بیشتر خواهد بود.

افزایش کارایی اقتصادی: پرداخت یارانه به صورت همگانی و کاهش قیمت کالاها به طور تصنعی، انگیزه تولیدکنندگان و سرمایهگذاران را در تولید محصول با کیفیت بالاتر و مصرف انرژی کمتر کاهش میدهد. درواقع زمانی که تولیدکنندگان دریافتهاند که حتی درصورت ناکارآمدی و پایین بودن راندمان سیستمهای مصرفکننده انرژی خود، کماکان میتوانند سود داشته باشند، رغبتی نسبت به بهینهسازی و نوسازی سیستمهای خود ندارند.

آثار رفاهی بیشتر پرداخت نقدی نسبت به کاهش قیمت حاملها: پرداخت نقدی، با فرض ثابت بودن سایر عوامل، باعث میشود مصرفکننده به انتخاب خود کالای مد نظر را خریداری کند درحالی که با پایین نگه داشتن قیمت کالاها، مصرفکننده سعی میکند کالاهای مشمول یارانه را هر چند مناسب نباشد، انتخاب کند و آثار رفاهی برای مصرفکننده کاهش مییابد. بنابراین با نقدی پرداخت کردن یارانهها، مصرفکننده، خود میتواند از اینکه چه کالایی را تا چه اندازهای مصرف کند، آزادی عمل داشته باشد.

کاهش زمینه قاچاق به ویژه سوخت: با توجه به اینکه قیمت انرژی در داخل کشور کمتر از قیمتهای منطقهای در کشورهای همسایه است، زمانی که قیمتها آزاد و در حدود قیمتهای منطقهای باشد، انگیزه قاچاق کاهش مییابد و ریسکپذیری قاچاقچیان کاهش مییابد.

کاهش هزینههای دولت: کمتر بودن قیمتها از قیمتهای واقعی و تمام شده، باعث میشود که هزینههایی که دولت انجام داده بیشتر از بازگشت هزینه به سبب نیاز مصرفکنندگان باشد و رفته رفته با افزایش تقاضا و رشد جمعیت، فشار بیشتری بر بودجه دولت وارد میشود.

شفافیت پرداخت یارانه نقدی: یارانه نقدی منجر به ایجاد شفافیت در بودجه کشور میشود درحالی که یارانه ضمنی در بودجه دولت منعکس نمیشود که این امر به این معنی است که دولت به اشتباه تصور میکند سرمایه بیشتری برای انجام طرحهای خود دارد، درحالی که در اجرای طرحهای خود، سرمایه کافی را ندارد.

حفظ محیط زیست: افزایش قیمت حاملهای انرژی منجر به تحریک تولیدکنندگان و صنایع به استفاده از تکنولوژیهای بهینه با مصرف انرژی کمتر و راندمان بیشتر میشود. برای مثال، درحالی که متوسط نسبت کل رانت منابع طبیعی به تولید ناخالص داخلی در پانزده سال اخیر، برای ترکیه کمتر از یک درصد (حدود چهاردهم درصد) و برای ژاپن، نزدیک به صفر (حدود یکصدم درصد) بوده است، این شاخص برای ایران حداقل بالای 24 درصد بوده است. این یعنی اینکه هر واحد منبع طبیعی در ایران برای تولید حدود 4 واحد محصول، در ترکیه برای تولید 236 واحد محصول و در ژاپن برای تولید 5633 واحد محصول مورد استفاده قرار گرفته است. این شاخص، عمق اتلاف منابع را نشان میدهد.

3- دلایل مخالفت با اتکای صرف به سیاست قیمتی برای اصلاح بازار انرژی

عدم امکانپذیری مالی ارتقای کیفیت محصولات تولیدی: تغییر خطوط تولید و کاهش شدت انرژی، نیاز به سرمایه اولیه زیاد داشته و معمولا تولیدکنندهها فاقد نقدینگی لازم برای ارتقای بهره وری هستند. موفقیت راهبردهای قیمتی مستلزم تأمین منابع مالی مورد نیاز برای بهبود مصرف انرژی است.

عدم امکانپذیری فنی ارتقای کیفیت محصولات تولیدی: تغییر خطوط تولید و کاهش شدت انرژی

نیازمند برنامه مدون و مشخص ارتقای تکنولوژی است موفقیت راهبردهای قیمتی مستلزم شرایط انتقال فناوری یا ایجاد فناوری در داخل کشور است.

عدم امکانپذیری اقتصادی ارتقای کیفیت محصولات تولیدی: تولیدکنندگان پس از مواجه شدن با افزایش قیمت سوخت، در اولین اقدام، بین ادامه تولید با تجهیزات فعلی که افزایش ملایم و مداوم هزینههای تولید را به همراه دارد و تغییر تجهیزات فعلی که با افزایش یکباره هزینههای تولید همراه است، هزینه- فایده خواهند کرد. در این شرایط ممکن است بسیاری از تولیدکنندگان نzxتوانند هزینههای یکباره تغییر تکنولوژی را تحمل کنند و در میانمدت هزینههای افزایش یافته ناشی از افزایش سوخت را بر محصولات خود اعمال کنند و حاصل سیاست افزایش قیمت حاملهای انرژی نتیجهای جز افزایش نسبی سطح قیمت محصولات تولیدی نداشته باشد. بنابراین اگر دولت نتواند به جز اصلاحات قیمتی در قالب حمایتهای فنی و مالی برای تهیه تجهیزات جدید به تولیدکنندگان کمک کند، سیاست صرف قیمتی سیاستی شکستخورده خواهد بود.

بالا بودن تلفات در عرضه انحصاری دولتی انرژی: یکی از ویژگیهای بخش انرژی در کشور عرضه انحصاری دولتی انرژی است. براساس ترازنامه هیدروکربوری، مجموع عرضه انرژی در سال 1390 و سال 1395 به ترتیب برابر با 2/1793 و 45/2057 میلیون بشکه معادل نفتخام بوده و در سال 1390 مجموع تلفات انرژی در کل 12/471 میلیون بشکه معادل نفتخام بوده است که در سال 1395 برابر با 69/508 میلیون بشکه معادل نفت خام گزارش شده است. یعنی طی این بازه زمانی پنجساله، علیرغم آنکه نسبت تلفات به کل عرضه از 2/26 درصد به 7/24 درصد کاهش داشته است، کماکان حجم زیادی از عرضه اولیه انرژی تلف میشود.

یکی از راههای کاهش تلفات انرژی، توجه به پتانسیل کشور برای افزایش تزریق مجدد گاز به میادین نفتی از طریق جمعآوری، فشردهسازی و عملیات مربوط به گاز فلر است. بررسیها نشان میدهد که به طور متوسط 40 درصد (42 میلیون مترمکعب در روز) از گازهای همراه نفت تولیدی، سوزانده میشود. وضعیت بینالمللی ایران به لحاظ سوزاندن این نوع از گازها در سال 2015 حاکی از آن است که ایران بعد از روسیه و عراق در رده سوم قرار دارد (مهدوی و طاهریفرد، 1397). همچنین پس از تخلیه مخازن نفتی، میتوان تا حدی گاز تزریق شده را مجددا بازیابی کرد. بنابراین از این طریق نیز میتوان میزان تلفات را تا مقدار قابل توجهی کاهش داد.

مثال دیگر در این زمینه راندمان نیروگاههاست. براساس ترازنامه انرژی سال 1395، میانگین راندمان کل نیروگاهها 1/41 درصد و میانگین راندمان نیروگاههای حرارتی 8/37 درصد بوده است. علاوه بر این، در سال 1395، راندمان نیروگاههای حرارتی وزارت نیرو: 1/37، بخش خصوصی: 8/38 و صنایع بزرگ 5/28 درصد بوده

است. درحالی که با توجه به تبصره بند «ج» ماده (1) قانون هدفمندکردن یارانهها، باید بازده نیروگاهها تا پایان سال 1394 (5 سال پس از اجرای قانون) به 45درصد میرسید. بنابراین بهبود راندمان در بخش برق تأثیر زیادی در قیمت تمامشده برق و در نتیجه کاهش یارانه ضمنی دارد.

4- عملکرد قانون هدفمند کردن یارانهها

1-4- منابع حاصل از افزایش قیمتها پس از اجرای هدفمندی یارانهها طبق اطلاعات جدول 1 مجموع درآمد حاصل از فروش داخلی و صادرات فراوردههای نفتی و برق در سال 1390 حدود 43 هزار میلیارد تومان بوده که این رقم در سال 1396 به حدود 96 هزار میلیارد تومان رسیده است. در تبصره «14» قانون بودجه سال 1397 پیشبینی شد مجموع منابع حاصل از اجرای قانون حدود 99 هزار میلیارد تومان و در سال 1398 حدود 141 هزار میلیارد تومان خواهد بود.

2-4- نحوه توزیع منابع حاصل از

افزایش قیمتها

یکی از مسائل پرچالش اجرای هدفمند کردن یارانهها مفهوم عبارت «خالص وجوه حاصل از اجرای این قانون» مندرج در مواد (7)، (8) و (11) قانون مذکر بوده است. طبق قانون، دولت اجازه داشت خالص وجوه حاصل از اجرای این قانون را به صورت 50 درصد برای کمک به خانوارها، 30 درصد برای کمک به تولید و 20 درصد برای جبران هزینههای دولت مصرف نماید.

تعابیر متعددی از خالص وجوه وجود داشت. دولت دهم مدعی بود که به وجوه حاصل از فروش حاملهای انرژی در داخل کشور نباید مالیات بر ارزشافزوده تعلق گیرد، اما مجلس (به سبب تلاش برای تقویت بودجه شهرداریها) معتقد بود، فروش حاملهای انرژی درکشور نیز مشمول مالیات بر ارزشافزوده بوده و پس از کسر مالیات، وجوه باقیمانده به حساب سازمان هدفمندی واریز میشود. اختلاف بعدی بر سر هزینههای شرکتهای تولیدکننده انرژی مانند شرکت ملی پالایش و پخش فراوردههای نفتی، شرکت ملی گاز، توانیر و آبفا بود. بعد از اجرای قانون هدفمندکردن یارانهها و افزایش حدودا 5 برابری قیمت انرژی در کشور در زمستان سال 1389، دولت وقت مدعی بود که هزینههای این شرکتها باید براساس قیمتهای قبلی محاسبه شود و منابع جدید متعلق به سازمان هدفمندسازی یارانههاست. به تدریج در سالهای بعد با افزایش تورم و در نتیجه افزایش هزینههای شرکتها، مطالبه آنها برای افزایش سهم خود از منابع حاصل از فروش حاملهای انرژی بیشتر شده و هر کدام تا آنجا که توانستند سعی در بزرگ کردن سهم خود از منابع حاصل نمودند. در سالهای اجرای قانون هدفمندکردن یارانهها، سهم شرکتها از این منابع معمولا توسط معاون اول رییسجمهور تعیین شده است درحالی که به نظر میرسد لازم است مجلس شورای اسلامی برای تعیین سهم شرکتها از منابع حاصل از افزایش قیمت حاملها، قواعد و معیارهایی در نظر بگیرد.

در نتیجه، در مورد خالص وجوه حاصل از اجرای این قانون اینگونه مقرر شد که از سرجمع منابع حاصل از فروش حاملهای انرژی در داخل کشور، مالیات بر ارزش افزوده و هزینههای شرکتها کسر گردد و مابقی به حساب سازمان هدفمندسازی یارانهها واریز شود. میزان سهم هر یک از این بخشها در طول سالهای گذشته نیز عمدتا از طریق چانهزنی در دولت تعیین شده است.

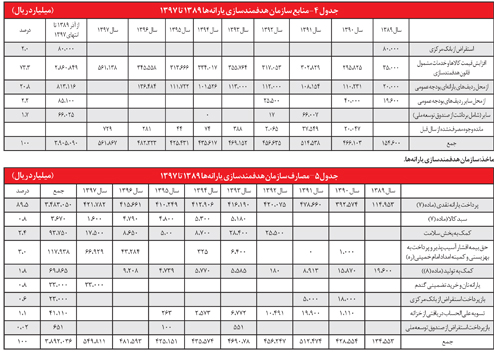

همانطور که در جدول 2 درج شده است، از سال 1393 بخش دیگری از منابع حاصل از فروش انرژی به جای اختصاص به سازمان هدفمندسازی یارانهها به تکالیفی که قانونگذار تعیین کرده از جمله: 5/14 درصد سهم شرکت نفت از فروش نفت، 5 درصد سهم بازسازی خطوط لوله انتقال نفت، قیر رایگان به پروژههای راه روستایی و...، سهم صندوق توسعه ملی از صادرات فراورده، 10 درصد سهم گازرسانی و طرحهای بهینهسازی انرژی، اختصاص یافت.

به عبارت دیگر، در سالهای اجرای قانون، کل منابع حاصل از افزایش قیمتهای موضوع قانون هدفمندکردن یارانهها به سازمان هدفمندسازی یارانهها اختصاص پیدا نکرد. بخشی از این منابع (براساس قانون مالیات بر ازرش افزوده) بابت مالیات بر ارزشافزوده حاملهای انرژی به دولت و شهرداریها پرداخت شد. بخش دیگری از منابع میان شرکتهای تولیدکننده این حاملها (نظیر شرکتهای پالایش و پخش، گاز، توانیر و آبفا) بابت هزینه فراورش، انتقال، توزیع و فروش براساس بودجه مصوب شرکتها توزیع شد.

بخشی نیز بابت تکالیف قانونی مصرف شده و باقیمانده وجوه به حساب سازمان هدفمندسازی یارانهها جهت اجرای اهداف و تکالیف مقرر در مواد(7) و (8) قانون هدفمندکردن یارانهها واریز شد.

نکته مهم دیگر آن است که تعیین سهم هریک از بخشها (به غیر از مالیات بر ارزش افزوده) براساس یک رویه مشخص و مدونی که در قانون مشخص شده باشد صورت نمیپذیرد و میتوان گفت چانهزنی بخشهای مختلف و اضطرارهای پیشروی دولت، تعیینکنندههای اصلی سهم هر یک از بخشهاست. البته از سال 1393 دولت برای اجرای تبصرههای مرتبط با قانون هدفمندکردن یارانهها در بودجههای سنواتی آییننامههای اجرایی تهیه و ابلاغ کرده است که نسبت به گذشته تا حدودی به شفافیت نحوه توزیع منابع میان بخشهای سهگانه فوق کمک میکند.

نکته قابل توجه در توزیع منابع این است که همانطور که در جدول 2 مشاهده میشود، سهم سازمان هدفمندسازی یارانهها از کل منابع، کاهشی و از 67درصد کل منابع در سال 1390 به 36 درصد کل منابع در سال 1395 نزول کرده است. البته با اعتراض مجلس به این روند، سهم سازمان هدفمندسازی در سال 1396 به 44 درصد رسیده است. درمجموع میتوان گفت، تنها 50 درصد از کل منابع حاصل از فروش برق و فرآوردههای نفتی و گاز طبیعی به سازمان هدفمندسازی یارانهها اختصاص یافته است. به عبارت دیگر، در سالهای 1390 تا 1396 حدود 231 هزار میلیارد تومان از 462 هزار میلیارد تومان از کل منابع حاصل از فروش برق و فراوردههای نفتی و گاز طبیعی به سازمان هدفمندسازی یارانهها اختصاص یافته است.

سهم مالیاتها از منابع حدود 9 درصد ثابت مانده است. تکالیف قانونی نیز 19 درصد منابع را در سال 1395 به خود اختصاص داده است. ولی در سال 1396 سهم این بخش به 11 درصد منابع کاهش یافته است. سهم سایر مصارف هدفمندی که شامل هزینههای شرکتهای عرضهکننده انرژی است، طی سال 1390 تا 1396 از 24 درصد به 36 درصد افزایش داشته است.

با تصویب ماده (39) قانون برنامه ششم توسعه، توزیع منابع حاصل از اجرای قانون هدفمند کردن یارانهها شفاف شد و در قوانین بودجه سالهای 1397 و 1398 در جدول تبصره «14» به این موضوع پرداخته شد. همانطور که در جدول 2 نیز درج شده است، براساس قانون بودجه سال 1398 فقط 45 درصد از کل منابع حاصل از اجرای قانون به سازمان هدفمندسازی یارانههای اختصاص مییابد.

3-4- سهم سازمان هدفمندی یارانهها از منابع حاصل از افزایش قیمتها

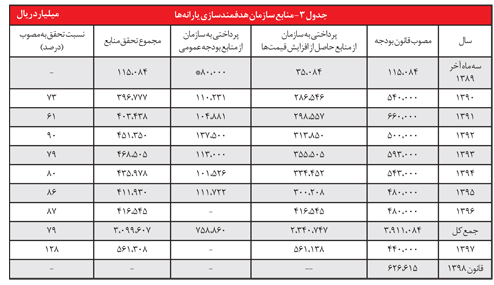

براساس گزارشهای دریافتی از دیوان محاسبات و سازمان هدفمندی یارانهها، پرداختی به سازمان هدفمندسازی یارانهها از محل منابع حاصل از افزایش قیمتها طی سالهای 1389 تا 1396 حدود 234 هزار میلیارد تومان بوده است (جدول 3).

علاوه بر منابعی که در نتیجه افزایش قیمت حاملهای انرژی به سازمان هدفمندسازی یارانهها اختصاص پیدا کرده، همواره مبالغی در سالهای 1389 تا 1395 از بودجه عمومی کشور از محل منابع مربوط به یارانه نان، برق و سایر کالا و خدمات (نظیر ردیفهای 520000 - 12 و 520000 – 1) در اختیار سازمان هدفمندسازی یارانهها قرار گرفته است. درنتیجه، حدود 76 هزار میلیارد تومان از محل بودجه عمومی (و 8 هزار میلیارد تومان در سال 1389 از منابع بانک مرکزی) به سازمان هدفمندسازی یارانهها پرداخت شده است.

درمجموع، در سالهای مذکور حدود 310 هزار میلیارد تومان به سازمان پرداخت شده است که 76 درصد این منابع از محل افزایش قیمتها و بقیه از محل بودجه عمومی (و 8 هزار میلیارد تومان در سال 1389 از منابع بانک مرکزی) بوده است. این درحالی است که براساس قوانین بودجه سنواتی منابع سازمان میتوانست تا بیش از 391 هزار میلیارد تومان (از محل افزایش قیمتها و بودجه عمومی) افزایش یابد. به بیان دیگر درصد تحقق منابع پیشبینی شده برای سازمان در سالهای 1389 تا 1396 حدود 79 درصد بوده است (جدول 3).

همانطور که در جدول 3 مشاهده میشود، تحقق منابع سازمان در سالهای 1389 تا 1396 بسیار متفاوت بوده است. کمترین میزان تحقق منابع در سال 1390 (73درصد) با حدود 40 هزار میلیارد

تومان و بیشترین تحقق منابع در سال 1397 (128درصد) با حدود 56 هزار میلیارد تومان صورت گرفته است.

به علاوه، سرجمع تحقق منابع سازمان نیز روند متغیری داشته است. سرجمع منابع تحققیافته سازمان در سال 1390 حدود 40 هزار میلیارد تومان بوده و با روند افزایشی به حدود 47 هزار میلیارد تومان در سال 1393 رسیده است. اما از سال 1394 سازمان هدفمندسازی با کاهش تحقق منابع مواجه شده، به طوری که در سال 1396 منابع تحققیافته سازمان کمتر از 42 هزار میلیارد تومان بوده است.

البته همانطور که در قسمت قبل توضیح داده شد، این کاهش منابع سازمان با وجود افزایش درآمدهای حاصل از سرجمع فروش فرآوردهها، به دلیل افزایش هزینههای شرکتها و پرداخت بابت تکالیف قانونی بوده است.

4-4- ترکیب منابع و مصارف قانون هدفمند کردن یارانههای طی سالهای 1389 تا 1397

جدول 4 ترکیب منابع قانون هدفمند کردن یارانهها را طی سالهای اجرای قانون هدفمند کردن یارانهها نشان میدهد.

همانطور که مشاهده میشود، در سالهای 1389 تا 1397، از سرجمع منابع 390 هزار میلیارد تومانی سازمان، 3/73 درصد آن از محل تعیین شده در قانون هدفمندکردن یارانهها تأمین و مابقی آن از بودجه عمومی (23 درصد) و استقراض (7/3 درصد) تأمین شده است.

جدول 5 ترکیب مصارف قانون هدفمندکردن یارانهها را طی سالهای 1389 تا 1397 نشان میدهد. نکاتی که از جدول 5 به دست میآید، به شرح ذیل است:

ترکیب مقرر در قانون هدفمند کردن یارانهها برای مصارف آن قانون (50 درصد برای کمک به خانوارها، 30 درصد برای کمک به تولید و 20 درصد برای جبران هزینههای دولت)، در هیچ یک از سالهای اجرای قانون مذکور رعایت نشده است. به نحوی که در عمل، پرداخت یارانههای نقدی، حدود 90 درصد از کل مصارف هدفمندسازی یارانهها را به خود اختصاص داده است.

علیرغم اینکه مجلس شورای اسلامی در قوانین بودجه سنواتی، همواره بر اختصاص درصدی از منابع هدفمندسازی برای کمک به تولید (موضوع ماده) 8 (قانون هدفمندکردن یارانهها) تأکید کرده است، در عمل طی این سالها فقط 8/1 درصد مصارف به تولید اختصاص یافته است.

علیرغم مفاد بند «ب» قانون برنامه پنجم توسعه مبنی بر اختصاص 10 درصد از کل منابع هدفمندسازی یارانهها به حوزه سلامت، 4/2 درصد به این بخش اختصاص یافته است که البته این مقدار از پرداختها صرفاً از سال 1392 به بعد صورت گرفته و در سالهای پیش از آن علیرغم حکم مقرر در قانون برنامه پنجم توسعه، هیچ سهمی برای این موضوع اختصاص نیافته است.

جمعبندی

قانون هدفمندکردن یارنهها به اهداف مورد نظر خود شامل عادلانه کردن نظام توزیع یارانهها، افزایش کارایی اقتصادی، افزایش رفاه با پرداخت نقدی، کاهش زمینه قاچاق سوخت، کاهش هزینههای دولت، شفافیت پرداخت یارانه نقدی و حفظ محیط زیست به دلایل زیر دست پیدا نکرد:

1- تخلفات فراوان در نحوه اجرای قانون هدفمندکردن یارانهها

ترکیب مقرر در قانون هدفمند کردن یارانهها برای مصارف آن قانون (50 درصد برای کمک به خانوارها، 30 درصد برای کمک به تولید و 20 درصد برای جبران هزینههای دولت)، در هیچ یک از سالهای 1389 تا 1397 رعایت نشده است؛ به نحوی که در عمل، پرداخت یارانههای نقدی، حدود 90 درصد از کل مصارف هدفمندسازی یارانهها را به خود اختصاص داده و حدود 2 درصد مصارف نیز صرف تولید شده است. به علاوه، حدود 2 درصد مصارف نیز به حوزه سلامت تخصیص داده شده است.

درمجموع، اجرای قانون هدفمندکردن یارانهها درخصوص توزیع یارانه نقدی مسیر صحیحی را طی نکرد. توفیق در اجرای سیاست نقدی کردن یارانهها نیازمند شناخت اقشار جامعه از لحاظ درآمدی بود که محقق نشد.

در ضمن، پرداخت هدفمند یارانه نقدی مستلزم اتصال سامانههای مالیاتی و یارانهای بوده به گونهای که اطلاعات این سامانهها در بازه زمانی مشخص به روز شود.

2- بیتوجهی اساسی به سایر قوانین مکمل (ازجمله قانون توسعه حملونقل عمومی و مدیریت مصرف سوخت، قانون اصلاح الگوی مصرف انرژی، قانون رفع موانع تولید و قانون اجرای سیاستهای اصل چهلوچهارمقانون اساسی) استفاده صرف از ابزارهای قیمتی برای مدیریت تقاضای انرژی یا بهینهسازی مصرف سوخت ناکافی بوده و لازم است از ابزارهای غیرقیمتی نیز استفاده شود. قانون توسعه حملونقل عمومی مصوب سال 1386 و قانون اصلاح الگوی مصرف انرژی مصوب سال 1390 زمینهساز بهکارگیری ابزارهای غیرقیمتی برای تحقق اهداف قانون هدفمندکردن یارانهها بودند که به درستی اجرا نشدند.

3- توزیع منابع حاصل از اجرای قانون در میان اهداف متعدد و نامرتبط با حوزه انرژی

یکی از مهمترین نقاط ضعف قانون هدفمندکردن یارانهها، توزیع منابع حاصل از افزایش قیمت انرژی بین مصارف متعدد از جمله کمک به حوزه سلامت، کمک به اشتغال جوانان، افزایش مستمری و... است به گونهای که عملاً منابعی برای تحقق اهداف اصلی قانون که کاهش شدت انرژی بود، نمانده است. به علاوه، با اصرار مجلس شورای اسلامی در تبصره «14» بودجه سال 1397، برای اجرای ماده (39) قانون برنامه ششم توسعه، برای اولینبار از زمان اجرای قانون هدفمندکردن یارانهها، همه منابع حاصل از اجرای قانون هدفمندکردن یارانهها مد نظر قرار گرفت و ضروری است این روند شفافسازی ادامه یابد.

4- بیتوجهی به ریشههای اصلی ناکارآمدی حوزه انرژی

ایراد مهم قانون، در نظر نگرفتن نقش عرضه انحصاری دولتی انرژی در مصرف بالای انرژی در کشور بوده است. بهگونهای که قانون هدفمندکردن یارانهها فقط اشاره مختصری به ضرورت ارتقای راندمان نیروگاهها و کاهش اتلاف شبکه توزیع داشته، اما توجه جدی به اصلاح تلفات زنجیره عرضه انرژی ندارد. این درحالی است که بخش عمدهای از انرژی کشور در پالایشگاههای نفت و گاز و نیروگاههای برق به هدر میرود. تلفات بخش عرضه انرژی قبل از اینکه به دست مصرفکننده نهایی برسد، تقریباً سالانه معادل 500 میلیون بشکه نفتخام یا روزانه 3/1 میلیون بشکه نفت (است. کاهش میزان تلفات در زنجیره تولید تا مصرف انرژی خود میتواند گامی بسیار مهم در راستای هدفمندکردن یارانهها باشد که عمده آن نیز در اختیار بخش دولتی است.

5- بیتوجهی به زمینههای تغییر تکنولوژیهای انرژیبر

اصولاً درصورت نبود دسترسی به امکان تغییر تکنولوژی انرژیبر، افزایش قیمت انرژی یا تماماً به مصرفکننده منتقل شده یا موجب توقف تولید خواهد شد. به عبارت دیگر، افزایش قیمت حاملهای انرژی اگر با تغییر تکنولوژی همساز نباشد، اثر معناداری بر رشد تولید، افزایش اشتغال و سایر متغیرهای حقیقی اقتصاد ندارد. در وضعیت کنونی که دسترسی به تکنولوژیهای مدرن با بازدهی بالا دشوار است و بنگاهها نیز به دلیل افزایش نرخ ارز، دارای توان مالی کافی برای تغییر تکنولوژی نیستند، افزایش قیمت حاملهای انرژی ممکن است موجب کاهش مصرف در بخش خانگی شود، اما بنگاهها فقط از طریق کاهش تولید میتوانند به آن واکنش نشان دهند. درمجموع، ضروری است که قانون هدفمندی یارانهها براساس بازخوردهای به دست آمده در حین اجرا بازنگری شود و در رویکرد جدید علاوه بر سیاستهای قیمتی، سیاستهای غیرقیمتی با ملاحظه امکانپذیری سهگانه مالی، فنی و اقتصادی به طور جدی مورد توجه قرار گیرد.