اثر تحریمها بر عملکرد خودروسازان

تعادل| صنعت |

زنجیره ارزش دربرگیرنده طیف کاملی از فعالیتها شامل طراحی، تولید، بازاریابی، توزیع و غیره است که کسبوکارها به منظور ایجاد «ارزشی برای مشتری» از یک «مفهوم یا ایده» انجام میدهند. یکی از مشکلات تحلیل زنجیره ارزش، اندازهگیری ارزشهای افزوده در هر حلقه است که این مهم نیازمند بهرهبرداری از روشهای دقیق حسابداری است. با این حال میتوان میزان هزینه صرفشده برای هر حلقه را به عنوان معیاری برای تحلیل سبد هزینه و عملکرد بنگاه در نظر گرفت. یکی از منابع مفید برای تحلیل زنجیره ارزش صورتهای مالی است. صورتهای مالی با ارایه هزینهکردها (سبد هزینه) و درآمدهای مختلف (سبد درآمد) در دستهبندیهای مختلف، میتواند تصویری روشن از سرفصلهای هزینهای و درآمدی شرکتها ارایه دهد که بهطور مستقیم متاثر از قدرت و جایگاه هر حلقه از زنجیره ارزش است. با این وجود به دلیل آنکه صورتهای مالی هزینه محور هستند تا درآمد محور، بیشتر اطلاعات هزینهای است که میتواند جهت بررسی و تحلیل هر حلقه از زنجیره ارزش مورد استفاده قرار گیرد. در تحلیلی که از سوی مجید جلیلی، پژوهشگر موسسه مطالعات و پژوهشهای بازرگانی انجام شده است؛ زنجیره ارزش فعالیت دو خودروساز بزرگ کشور مطابق با اطلاعات صورتهای مالی، در 5 حلقه «منابع انسانی، تامین مالی، تدارکات ورودی و خروجی، عملیات و تولید، و بازاریابی و فروش» مورد تحلیل قرار گرفته است.

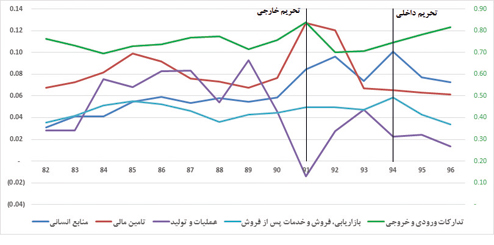

شرکت سایپا

حلقه تدارکات ورودی و خروجی و حلقه عملیات و تولید: توام با افزایش سهم حلقه تدارکات ورودی و خروجی، سهم حلقه عملیات و تولید شرکت سایپا کاهش داشته است. خصوصا از سال 1391 و همزمان با شدت یافتن دور اول تحریمهای بینالمللی، سهم عملیات و تولید شرکت سایپا روند نزولی را طی نموده و از 11 درصد در سال 1390 به 3 درصد در سال 1396 رسیده است. هرچند این حلقه توانسته در سال 1393 کمی سهم خود را افزایش دهد، اما در سال 1394 و همزمان با پویش تحریمها، سهم آن مجددا کاهش یافته است (شکل 1).

حلقه منابع انسانی: سهم منابع انسانی از هزینههای شرکت سایپا طی بازه زمانی سالهای 96-1382 روند رو به رشدی را طی کرده است به گونهای که از نزدیک 5 درصد در سالهای ابتدایی دهه 80 به نزدیک 10 درصد در سالهای ابتدایی دهه 90 رسیده است. مقایسه این روند با تعداد کارکنان شرکت سایپا نشاندهنده ضرورت مدیریت هزینههای منابع انسانی در سبد هزینههای این شرکت است، برای نمونه در سال 1394، با وجود افزایش 40 درصدی کارکنان نسبت به سال 1382، سهم هزینههای این حلقه بیش از دو برابر شده و از 5 درصد به 11 درصد رسیده است (شکل 1).

حلقه تامین مالی: سهم حلقه تامین مالی از 8 درصد در سال 1382 به 3 درصد در سال 1388 و در نهایت به 15 درصد در سال 1396 افزایش یافته است. روند افزایشی سهم بالای هزینههای تامین مالی (سود، کارمزد، جریمه دیرکرد وامها و خدمات بانکی ریالی و ارزی) نشاندهنده مشکلات اساسی این شرکت در تامین سرمایه در گردش طی سالهای پس از تحریمهای سال 1391 است (شکل 1).

حلقه بازاریابی و فروش: روند حاکم بر حلقه بازاریابی وفروش حاکی از افزایش سهم هزینه آن از 3 درصد در سال 1382 به 10 درصد در سال 1396 است و در سالهایی که فروش شرکت با کاهش همراه بوده (سال 1391 همزمان با شروع دور اول تحریم ها) و سال 1394 (پویش تحریم خرید خودرو)).

ارزیابیها نشان میدهد، سهم هزینههای بازاریابی شرکت رشد قابل ملاحظهای را طی کرده است. نکته جالب در تحلیل تغییرات ریز هزینههای بازاریابی و فروش شرکت سایپا در دو سال 1390 و 1391 است که با توجه به کاهش فروش، انتظار تقویت حلقه تبلیغات و بازاریابی (هزینههای اجاره، تبلیغاتی و نمایشگاهی و صادرات) وجود داشته، اما در عمل مشاهده میشود که سهم این هزینهها از 10 درصد به 7 درصد کاهش یافته و در مقابل سهم حقوق و دستمزد از 4 درصد به 21 درصد افزایش یافته است. هزینه حقوق و دستمزد بخش بازاریابی و فروش در سال 1391 چهار برابر سال 1390 بوده است (شکل 1).

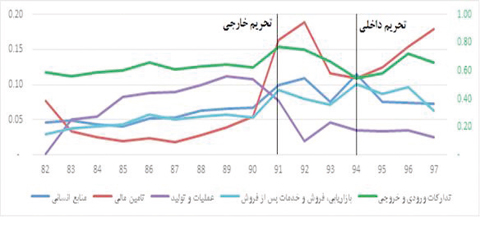

شرکت ایرانخودرو

حلقه تدارکات ورودی و خروجی و حلقه عملیات و تولید: تا قبل از شروع تحریمهای سال 1391، سهم حلقه عملیات و تولید شرکت ایرانخودرو روندی صعودی را طی کرده و از 3 درصد در سال 1382 به 9 درصد در سال 1389 رسیده است. اما پس از شروع تحریمها، سهم این حلقه روند نزولی را ادامه داده و به رقم 1 درصد در سال 1396 رسیده است. مقایسه سهم حلقه تدارکات ورودی و خروجی با حلقه عملیات و تولید نشاندهنده عملکرد معکوس این حلقهها در طول دوره بررسی صورتهای مالی شرکت ایرانخودرو است. برای نمونه همزمان با کاهش سهم عملیات و تولید در سال 1391، سهم حلقه تدارکات ورودی و خروجی جهش کرده است. هرچند در فضای پسابرجام سهم حلقه عملیات و تولید مجددا توانسته به عدد 5 درصد برسد، اما مجددا و همراه با پویش تحریمهای داخلی سیر نزولی را طی نموده و در نهایت در سال 1396 به عدد 1 درصد رسیده است. این وضعیت تا قبل از بروز تحریمهای جدید ایالات متحده در سال 1397 بوده و نشان میدهد حتی قبل از تحریمهای جدید نیز روند نزولی حلقه عملیات و تولید در این شرکت مجددا آغاز شده بوده است (شکل 2).

حلقه منابع انسانی: بررسی حلقه منابع انسانی ایرانخودرو نشان میدهد که این شرکت نیز همانند سایپا با افزایش شتابان هزینههای نیروی انسانی مواجه است. مقایسه میان سهم هزینهای حلقه منابع انسانی با تعداد کارکنان شرکت ایرانخودرو نشان میدهد که با وجود ثبات نسبی در تعداد کارکنان، هزینه این حلقه در سبد هزینهای شرکت ایرانخودرو جهش بالایی داشته و از 3 درصد در سال 1382 به بیش از 8 درصد در سال 1391 رسیده است (شکل 2).

حلقه تامین مالی: حلقه تامین مالی ایرانخودرو روند ثابتی را در بازه زمانی سالهای 89-1382 طی کرده است، اما پس از شروع تحریمهای بینالمللی در سال 1391 به رقم 13 درصد رسیده که در فضای پسابرجام توانسته مجددا تا سطح 7 درصد پایین بیاید. از این رو میتوان دریافت که فشارهای ناشی از تحریمها عملا موجب شده شرکت ایرانخودرو بخشی از ارزش افزوده خود را به واسطه هزینههای تامین مالی (سود، کارمزد، جریمه دیرکرد وامها و خدمات بانکی ریالی و ارزی) از دست دهد. مقایسه هزینه تامین مالی و تیراژ تولید شرکت ایرانخودرو با شرکت سایپا نشان میدهد که وضعیت تامین سرمایه در گردش برای این شرکت نسبت به شرکت سایپا بهتر بوده و افزایش تولید در پسابرجام به خوبی توانسته مجددا سهم هزینههای تامین مالی ایرانخودرو را کاهش دهد (شکل 2).

حلقه بازاریابی و فروش: سهم حلقه بازاریابی و خدمات پس از فروش شرکت ایرانخودرو در طول دوره بررسی روندی تقریبا ثابت طی نموده، اما در سالهایی که فروش این شرکت با کاهش همراه شده، سهم آن افزایش جزئی را تجربه نموده است. در مقابل در سال 1395 و 1396 و همزمان با رشد فروش شرکت، سهم این حلقه از 6 درصد به 3 درصد کاهش یافته است. نکته جالب در سرفصلهای هزینه حلقه بازاریابی و فروش شرکت ایرانخودرو آن است که همواره «هزینه حمل خودرو به نمایندگیها» از «هزینه تبلیغات و بازاریابی» شرکت ایرانخودرو بالاتر بوده و گاهی حتی سهم «هزینه پارکینگ» نیز از سهم «هزینه تبلیغات و بازاریابی» این شرکت بالاتر رفته است. این امر به خوبی نشاندهنده عدم وجود فشار رقابتی و بازار تضمین شده برای این شرکت است که موجب شده مدیران این شرکت چندان ضرورتی برای هزینه در سرفصل «تبلیغات و بازاریابی» احساس نکنند (شکل 2).

چهار نکته کلیدی

۱- بررسی وضعیت زنجیره ارزش شرکتهای خودروسازی به وضوح ضرورت مدیریت منابع انسانی این شرکتها را نشان میدهد، بهطوریکه سهم هزینه منابع انسانی روندی صعودی را طی نموده که به هیچ عنوان با روند افزایش تعداد کارکنان همخوانی ندارد.

۲- یکی از مشکلات اساسی صنایع خودروسازی در دهه جاری (پس از تحریمهای سال 1391) رشد شتابان هزینههای تامین مالی است. در این میان شرکت سایپا وضعیتی به مراتب نامناسبتر از ایرانخودرو دارد و هزینههای تامین مالی سهم بالایی از سبد هزینه این بنگاه را به خود اختصاص داده است.

۳- تاثیر تحریمها در سال 1397 بر صنعت خودروسازی محرز است، اما دامنه اثرگذاری آن با تحریمهای سال 1391 قابل مقایسه نیست.

۴- با توجه به نارضایتی عمومی از صنعت خودروسازی کشور و اینکه افزایش جهش وار قیمت خودرو در دو سال گذشته از یکطرف و کاهش شدید قدرت خرید مصرفکننده از طرف دیگر، میتوانست احتمال کاهش حجم تقاضا را متبادر به ذهن کند، اما ممنوعیت ورود خودروهای سبک خارجی که میتوانست به عنوان رقیبی برای خودروهای داخلی، کمک حال این بازار باشد از یکطرف و کاهش میزان عرضه خودروهای داخلی معطوف به مشکلات ناشی از تحریم و افزایش هزینههای ارزی و ریالی آن و نیز افزایش تقاضای سفتهبازی، عاملی اثرگذار در به هم خوردن تعادل بازار خودرو شد. از آنجا که این وضعیت میتواند موجب ازدحام توأم مصرفکنندگان واقعی و تشدید هجوم متقاضیان کاذب به بازار گردد، بنابراین در جهت رفع این نقیصه، سیاستگذاران خودرو کشور، علاوه بر لزوم اتخاذ تصمیم برای تعیین ضوابط و مشروط کردن شرایط دسترسی به منظور دسترسی مصرفکنندگان واقعی به خودرو موردنیاز خود، بایستی نسبت به اصلاح فرآیند طرف عرضه نیز توجه کافی مبذول دارند تا از صنعت خودرو کشور در دو بعد کیفیت عرضه و کمّیت عرضه رضایت عمومی حاصل شود.