پایان شوک قیمت مصالح به ساختوساز

مجید اعزازی|

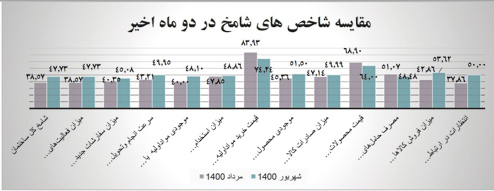

در پی بهبود برخی از عوامل اثر گذار بر ساخت و ساز در شهریورماه سال جاری، عدد شامخ کل ساختمان با حدود 10 واحد رشد به 47.73 رسید. در عین حال، فعالیتهای ساختمانی همچنان رکودی ارزیابی میشوند و بهبودی شامخ صرفا اصلاح روند گذشته، کاهش عمق رکود ساخت و ساز و تغییر جهت انتظارات فعالان ساختمانی ارزیابی میشود. آنگونه که پایگاه اطلاعرسانی اتاق تعاون ایران گزارش کرده است، عدد شامخ کل در شهریورماه امسال با قرارگیری بر نقطه ۴۷.۷۳ نشان از افزایش فعالیتها نسبت به مردادماه داشت، ولی صنعت ساختمان در شهریورماه ۱۴۰۰ هنوز در وضعیت رکود (عدد شاخص زیر ۵۰) قرار دارد. مولفههای میزان سفارشات جدید، سرعت انجام و تحویل سفارش، مواد اولیه خریداری شده، میزان استخدام نیز نسبت به ماه قبل افزایش یافت. شاخص میزان قیمت مواد اولیه که با ثبت عدد ۷۴.۲۴ کاهش نسبی در قیمت مواد اولیه نسبت به ماه قبل به ثبت رسید، ولی همچنان نشاندهنده تورم قیمتها در بخش صنعت ساختمان است. این در حالی است که طی ماههای اخیر، همواره انبوهسازان و فعالان ساختمانی از رشد سرسام آور مصالح ساختمانی شکایت داشته و آن را مهمترین مانع برای آغاز و انجام پروژههای ساختمانی اعلام کرده بودند. در نخستین روزهای تابستان، با اوجگیری مصرف برق در کشور، دولت با هدف کاهش خاموشیها، به تعطیلی کارخانجات مختلف از جمله تولیدکنندگان مصالح ساختمانی رای داد و به همین دلیل، قیمت مصالح از جمله سیمان بهشدت افزایش یافت. به نظر میرسد، با عبور از پیک مصرف و بازگشایی کارخانجات و همچنین انجام برخی تمهیدات دولتی برای مهار قیمت مصالح ساختمانی، این مانع موقت بر سر راه ساخت وساز برداشته شده است. تازهترین گزارش اتاق تعاون از شامخ ساختمان همچنین حاکی است، قیمت محصولات تولید شده (یا خدمات ارایه شده) نیز با کاهش نسبی نسبت به ماه قبل به عدد شاخص ۶۴رسید. شاخص میزان فروش از ۴۲.۸۶ در مردادماه با افزایش قابل توجهی به عدد۵۳.۶۲ در شهریور ماه رسید. در همین حال، عدد شاخص انتظار بهبود فعالیتهای کسب و کار در بین فعالان بخش ساختمان افزایش نسبی نسبت به ماه قبل ارزیابی شده است. بنابراین با در نظر گرفتن نتایج به دست آمده از دو شاخص میزان فروش کالاها و خدمات و انتظارات در ارتباط با فعالیتهای شرکت در ماه آینده احتمال خروج از رکود و افزایش شدت فعالیتها در بخش صنعت ساختمان در ماههای آینده دور از انتظار نخواهد بود. براساس این گزارش، در طرح شامخ، از پاسخدهندگان خواسته میشود به 12 پرسش مطرح شده در قالب سه معیار وضعیت نسبت به ماه پیش (بهتر شده، بدتر شده یا تغییری نکرده است) پاسخ دهند. در صورت انتخاب گزینه بیشتر از ماه قبل: عدد 1، گزینه بدون تغییر: عدد 0.5 و گزینه کمتر از ماه قبل: عدد صفر برای آن پرسش ثبت میشود. مجموع حاصل ضرب درصد پاسخگویان به هر یک از گزینههای در عدد همان گزینه، مبین عدد شامخ درآن پرسش است. در نهایت، معیار سنجش این شاخص عددی بین صفر و 100 است که به ترتیب به معنای آن است که 100 درصد پاسخگویان گزینه «بدتر شده است» و «بهتر شده است» را انتخاب کردهاند. عدد 50 نشاندهنده عدم تغییر وضعیت نسبت به ماه قبل، بالای 50 نشانه بهبود وضعیت نسبت به ماه قبل و زیر 50 به معنای بدتر شدن وضعیت نسبت به ماه قبل است.

بازگشت شامخ کل ساختمان به مدار مثبت؟

به گزارش «تعادل»، در سه ماهه اول سال، علی رغم افت فعالیتهای ساختمانی در فروردین ماه، روند شامخ ساختمان در ماههای اردیبهشت و خرداد صعودی و در تیر و مرداد نزولی بود، اینک اما به نظر میرسد که شامخ کل ساختمان به مدار مثبت بازگشته است و با توجه به رشد مولفه انتظارات فعالان ساختمانی، انتظار میرود این روند در ماه آتی نیز همچنان صعودی باشد. تغییر جهت بازار معاملاتی مسکن نیز از خردادماه سال جاری آغاز شد. تا قبل از خرداد، و به عبارت دقیقتر در فروردین و اردیبهشت سال جاری، شاهد کاهش قیمت مسکن و افزایش تعداد معاملات بودیم، اما از خرداد به بعد، بار دیگر قیمتها در بازار مسکن روندی صعودی را در پیش گرفتند و به همان میزان از تعداد معاملات مسکن کاسته شد. البته در شهریورماه سال جاری، رشد قیمت مسکن با رشد معاملات همگام بود. علت اینکه تغییر مسیر بازار معاملاتی یک ماه زودتر از تغییر مسیر بازار ساخت و ساز رخ داده است را باید در تفاوت ماهیت این دو بازار در واکنش به عوامل اقتصادی و غیراقتصادی حاکم جستوجو کرد. اساسا خرداد ماه سال جاری، ماه خاصی بود. از سویی، افکار عمومی تصور میکرد که نتیجه رایزنیها و مذاکرات هستهای در اردیبهشت، سرانجام در خرداد به بار مینشیند اما چنین نشد و از همین رو، انتظارات تورمی ناشی از تداوم تحریمها و افزایش نرخ ارز بار دیگر دامنگیر بازارها و از جمله بازار مسکن شد. از سوی دیگر، در 28 خرداد سیزدهمین انتخابات ریاستجمهوری برگزار شد و بهطور طبیعی چند هفته قبل از این تاریخ، دستخوش تبلیغات انتخاباتی و به ویژه مناظرههای انتخاباتی کاندیداهای ریاستجمهوری بود. به این ترتیب، فعالان بازارها و مردم با توجه به پیش بینی از نتایج این انتخابات، وارد بازار مسکن شدند و نتیجه آن بود که در خرداد ماه هم فایلهای عرضه شده و هم معاملات صورت گرفته نسبت به دو ماه قبل از آن بیشتر شد. بیگمان، فروشندگان تصور میکردند که تحولات در سطح سیاست داخلی و خارجی منجر به افت قیمت دلار و انتظارات تورمی شده و در نتیجه تلاش کردند که ملک خود را به قیمت مناسب بفروشند. از سوی دیگر، خریداران تصور میکردند که قیمتها در ماههای آتی افزایش خواهد یافت و به همین دلیل، با احتیاط کمتر دست به خرید زدند. نتیجه آن شد که قیمت مسکن بار دیگر روند صعودی در پیش گرفت.

پیشتازی بازار مسکن در شهریور

آنگونه که بانک مرکزی تحولات بازار مسکن شهر تهران طی شهریورماه سال جاری را گزارش کرده است، در این ماه، میانگین قیمت هر متر مربع واحد مسکونی با 2.4 درصد افزایش نسبت به ماه قبل (و 30.5 درصد افزایش نسبت به ماه مشابه سال قبل) به 31 میلیون و 700 هزار تومان رسیده است. همچنین تعداد معاملات با رشد 41.6 درصدی نسبت به ماه قبل (و رشد منفی 0.8 درصدی نسبت به ماه مشابه سال قبل) به 7789 فقره افزایش یافت.

بررسی بازده بازارهای موازی در شهریورماه سال جاری حاکی از این است که مسکن با 2.4 درصد رشد قیمت، بیشترین بازدهی را از آن خود کرده است. پس از مسکن، به ترتیب دلار با 0.6 درصد، سکه با منفی 0.4 درصد و بورس با منفی 8.5 درصد قرار میگیرند. اما در دوره 6 ماهه نخست سال جاری، جایگاه بازارها در بازدهی متفاوت است. دلار با 11 درصد بازدهی 6 ماهه در صدر بازارها است. در رتبه بعدی سکه با 8.65 درصد بازدهی قرار دارد. بازار سرمایه نیز با 6 درصد رشد در جایگاه سوم نشسته است و در انتها مسکن با 4.71 درصد رشد قیمت نسبت به میانگین قیمتی در پایان سال 99 (30 میلیون و 274 هزار تومان در هر متر مربع) قرار گرفته است. شاید بتوان تفاوت بازدهی بازارها در دو دوره یادشده را در دو نیمه متفاوت 6 ماهه اول سال جاری جستوجو کرد.