صادرات گاز یا برق؟

1- مقدمه

چندی است که در محافل انرژی این سوال مطرح است که در تعاملات انرژی ایران و ترکیه، میان گاز و برق کدام یک ارجح است. پاسخ به این سوال کوتاه چندان ساده نیست و ابعاد مختلفی دارد. دو بعد از این موضوع را که در ابتدا به ذهن میرسد، بنا داریم بررسی کنیم. مورد اول عملیاتی بودن صادرات برق در مقایسه با گاز طبیعی و دوم آنکه آیا صادرات برق از نظر مالی ارزش بالاتری نسبت به گاز دارد یا نه؟ البته بررسی موشکافانه مورد دوم در گرو پاسخ مثبتی است که نسبت به عملیاتی بودن صادرات برق برسیم.

2- عملیاتی بودن صادرات برق نسبت

به گاز طبیعی

ابتدا نگاهی به زیرساختهای صادراتی هر دو بخش خواهیم داشت سپس بازار هر دو بخش را بررسی کرده و برآوردی از وضعیت آینده آنها با توجه به تحلیلهای موجود ارایه خواهیم کرد.

1,2- زیرساختهای صادراتی

1.1.2- برق

در حال حاضر مطابق با اطلاعات منتشر شده توسط سازمان انتقال برق ترکیه در سال 2018 ایران از دو طریق امکان صادرات برق به ترکیه دارد. اولی محور ترانزیت برق خوی- باش قلعه و دومی محور ترانزیت برق بازرگان- دوغوبایزید.

مطابق با اطلاعات مندرج در گزارش سالیانه صنعت برق ترکیه در 6 ماهه دوم سال 2018 که حداکثر واردات برق به ترکیه صورت گرفته است، ظرفیت انتقال شبکه واردات ترکیه از محورهای ایران به ترتیب 450 و صفر مگاوات در هر ماه بوده است.

2.1.2- گاز

مهمترین زیرساخت واردات گاز ترکیه از ایران خط لوله شرق یا همان خط لوله تبریز- دوغوبایزید است. این خط لوله که ظرفیت صادرات سالانه 14 میلیارد متر مکعب گاز طبیعی را دارد از تبریز شروع شده و پس از عبور از مرز بازرگان به سمت دوغوبایزید حرکت میکند.

این خط لوله یکی از 6 خط لوله فعال واردات گاز ترکیه است. مجموع ظرفیت خطوط لوله واردات ترکیه حدود 88 میلیارد مترمکعب در سال است که 16% از این ظرفیت مربوط به خط لوله ایران است.

در حال حاضر ایران قرارداد فعال به حجم 10 میلیارد مترمکعب در سال صادرات گاز با ترکیه دارد که تا سال 2026 اعتبار دارد. این خط لوله در راستای قرارداد منعقده در تاریخ 17/5/1375 (8 آگوست 1996) بین شرکت ملی گاز ایران و شرکت بوتاش ترکیه احداث گردیده است.

گاز طبیعی مورد نیاز این قرارداد از منابع گازی جنوب ایران از طریق خطوط لوله سراسری 1، 2 و 3، خطوط لوله 48 اینچ قزوین- تبریز و خط 40 اینچ تبریز- بازرگان(جمعا به طول تقریبی 2000 کیلومتر) به ایستگاه اندازهگیری گاز صادراتی بازرگان رسیده و پس از انجام عملیات اندازهگیری به سیستم خط لوله 48 اینچ کشور ترکیه ارسال میشود.

همانطور که از مطالب ذکر شده میتوان نتیجه گرفت، زیرساختهای صادراتی در هر دو بخش وجود دارد. با این حال از منظر متولیان انرژی ترکیه در مقایسه استراتژیک زیرساختهای واردات برق و گاز طبیعی از ایران، مسلما خط لوله گاز طبیعی از اهمیت بیشتری برای آنها برخوردار است.

2.2- بازار وارداتی

در این بخش میخواهیم نگاهی به سبد برق و گاز طبیعی ترکیه و سهم واردات در هر دو بخش داشته باشیم.

1.1.2- برق

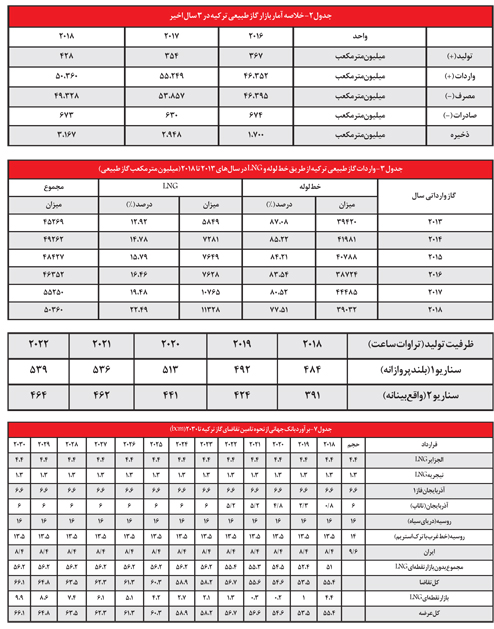

خلاصه آمار برق ترکیه در سالهای اخیر در جدول (1) است.

مطابق با آمار در سال 2018 ترکیه بیش از مصرف واقعی خود تولید داشته و میزان بسیار اندک واردات و صادرات را در جهت حفظ تعاملات انرژی با کشورهای همسایه داشته است. میران واردات برق ترکیه نسبت به مصرف واقعی ثبت شده کمتر از 1 درصد است.

2.1.2- گاز طبیعی

خلاصهای از آمار بازار گاز طبیعی ترکیه در چند سال اخیر را در جدول 2 آوردهایم.

برخلاف بخش برق در بخش گاز طبیعی عملا تولید و واردات جای خود را عوض کردهاند و مطابق با آمار سال 2018 که توسط سازمان تنظیم بازار انرژی ترکیه منتشر شده است، میزان تولید نسبت به واردات کمتر از 1 درصد است. وابستگی شدید ترکیه به واردات در گاز طبیعی کاملا مشهود است.

در ادامه جدولی از میزان واردات گاز طبیعی ترکیه از مبادی مختلف (خط لوله و LNG) را آوردهایم. ایران متاسفانه در حوزه LNG حرفی برای گفتن ندارد؛ اما در میان سایر کشورهای صادرکننده گاز طبیعی به ترکیه از طریق خط لوله، رتبه دوم را دارد. جداول 3 و 4 با جزئیات آمارهای وارداتی ترکیه را به تفکیک مسیرهای ورودی آورده است.

میزان واردات گاز طبیعی ترکیه از هر کدام از مبادی وارداتی در سال 2018 در جدول 4 بررسی شده است.

شرکت خطوط لوله نفت ترکیه (بوتاش) (طبق قانون بازار گاز طبیعی به شماره 4646) با 5 کشور قرارداد خرید گاز طبیعی دارد که از میان آنها 2 مورد قرارداد واردات LNG با نیجریه و الجزایر است. جدول 5 میزان واردات گاز طبیعی ناظر بر قراردادهای بلندمدت بوتاش با سایر کشورها را بررسی کرده است. نکته قابل توجه در آنالیز عرضه گاز طبیعی ترکیه سهم بازار نقدی LNG در تامین گاز طبیعی است.

در سال 2018 حدود 2/10 درصد از سبد عرضه گاز طبیعی از طریق بازارهای نقدی تامین شده است.

3.2- نگاهی به آینده بازارهای برق و گاز طبیعی

1.3.2- برق

مطابق با ماده 20 قانون انرژی الکتریکی به شماره 6446 وزارت انرژی و منابع طبیعی موظف است هر دو سال یک بار مقادیر تخمینی تقاضای انرژی الکتریکی را تا 20 سال آینده منتشر کند. در تدوین این برآورد 20 ساله پارامترهای ذیل مورد توجه بوده است:

نرخ رشد اقتصادی

جمعیت و تعداد خانوار

مصرف انرژی الکتریکی بخش تبدیل

مصرف داخلی و اتلاف شبکه

بهرهوری

مدلهای مورد بحث در بالا به 3 سناریو منتهی شده است که در مجموع 15 سری زمانی متفاوت را تشکیل میدهد که برآورد نهایی تمامی محاسبات در جدول ذیل آمده است. آخرین جدول(شماره6) منتشر شده در وبسایت رسمی وزارت انرژی و منابع طبیعی تا سال 2038 است که ما در اینجا صرفا برآورد تا سال 2030 را آوردهایم.

از طرفی مطابق با برنامههای افزایش ظرفیت تولید که توسط شرکتهای تولیدی منتشر شده است، نشان از آن دارد که برنامههای افزایش ظرفیت تولید همگام با افزایش تقاضا پیش خواهد رفت و مشکلی از بابت عرضه و تقاضا وجود نخواهد داشت. هر ساله برنامه 5 ساله از برآورد ظرفیت تولید توسط شرکت انتقال برق ترکیه (TEIAS) منتشر میشود که مطابق با اطلاعات مندرج در آخرین گزارش تا سال 2022 در خصوص برآورد ظرفیت تولید ترکیه با دو سناریو ذیل مواجه هستیم.

2.3.2- گاز طبیعی

مطابق با تحلیلهای سال 2018 بانک جهانی، ترکیه تا سال 2030 با رشد مصرف گاز طبیعی تا حدود 66bcm مواجه است. برای تامین این میزان از گاز طبیعی در سالهای 2021 و 2024 به ترتیب با فرض تمدید قراردادهای بلندمدت خود با نیجریه و الجزایر و همچنین تحقق تمامی برنامههای واردات گاز طبیعی از طریق شبکه خطوط لوله بینالمللی همچنان حدود 9bcm/9 نیز باید از بازارهای نقدی LNG دریافت کند تا تعادل میان عرضه و تقاضا برقرار شود.

جزییات بیشتر در جدول 7آمده است.

با بررسی برآوردهای عرضه و تقاضا در دو بخش برق و گاز طبیعی متوجه میشویم که ترکیه در بخش برق ضمن تامین مطمئن نیاز داخلی، رفته رفته به یک کشور صادرکننده تبدیل خواهد شد؛ این در حالی است که در بخش گاز طبیعی وابستگی خود به واردات را همچنان خواهد داشت و در سالهای آتی به دنبال بازارهای جدید تامین خواهد بود.

3- بررسی مزیت صادرات برق از منظر اقتصادی

با وجود اینکه به نوعی در بخش 2 روشن شد که ترکیه به عنوان یک بازار مصرفکننده برق نیست با این حال برای دستیابی به یک جمعبندی دقیقتر نگاهی اجمالی به شرایط مالی صنعت برق نیز انداختهایم.

1,3- ترکیه

در ابتدا به بررسی قیمتهای برق در بازار عمده و خردهفروشی ترکیه میپردازیم. قیمتگذاری در بازار فروش عمده در چارچوبهای مختلفی صورت میگیرد.

در سال 2018 قیمت متوسط فروش عمده MCP با افزایش 38 درصدی نسبت به سال 2017 به 233 لیر در هر مگاوات ساعت رسید. در ادامه میانگین قیمت فروش شرکت تجارت و تبادل برق ترکیه (TETAS) را در سالهای اخیر ملاحظه میفرمایید. سازمان تنظیم بازار انرژی ترکیه مطابق با قانون موظف است هر ساله 4 بار قیمتگذاری مربوط به برق در بازار خردهفروشی را مصوب و منتشر کند. آخرین مصوبه این سازمان که مربوط به سومین فصل سال 2019 است به شرح ذیل است:

این جداول بر اساس کروش در هر کیلووات ساعت منتشر میشود که برای راحتی در محاسبات به لیر در هر کیلووات ساعت تبدیل شده سپس برای مقایسه بهتر با شرایط اقتصادی ایران از قرار هر لیر 20359 ریال (مندرج سامانه سنا در تارنمای بانک مرکزی ایران) برحسب 10 هزار ریال در هر کیلووات ساعت تبدیل شده است.

بیشترین قیمت فروش برق به تجاری در ساعت اوج مصرف (22-17) معادل 1590 تومان به ازای هر مگاوات ساعت است و کمترین قیمت فروش برق بدون احتساب تعرفه فروش به خانوادههای شهدا و جانبازان و بخش خانگی در ساعات شب است که معادل 279 تومان به ازای هر مگاوات ساعت است.

2,3- ایران

در قانون بودجه سال 1397 بخش برق، قیمت متوسط هر کیلووات ساعت برق 814 ریال لحاظ شده است. البته که این میزان مسلما بسیار پایینتر از هزینه عملیاتی تولید برق در ایران است. منابع رسمی و غیررسمی متعددی طی مصاحبههای مطبوعاتی از رقمهای متفاوتی صحبت به میان آوردهاند که عملا دست یافتن به رقم دقیق هزینه تولید برق در ایران برای پژوهشگر کار بسیار دشواری است. در یکی از این موارد به نقل از مشاور مدیر منطقهای برق تهران اعلام شده که قیمت تمام شده برق در ایران معادل 250 تا 350 تومان به ازای هر کیلووات ساعت است. این درحالی است که نرخ صادراتی برق چند برابر قیمت تمام شده برق است.

پس عملا میتوان نتیجه گرفت که اختلاف قیمت برق صادراتی ایران در مقایسه با قیمت ارایه شده برق به مصرفکنندگان ترکیه چندان توفیری ندارد.

4- نتیجهگیری

با وجود زیرساختهای صادراتی در هر دو بخش برق و گاز طبیعی وجود دارد. با این حال از منظر متولیان انرژی ترکیه،در مقایسه استراتژیک زیرساختهای واردات برق و گاز طبیعی از ایران، مسلما خط لوله گاز طبیعی از اهمیت بیشتری برای آنها برخوردار است. بیش از مصرف واقعی برق خود تولید داشته و میزان بسیار اندک واردات و صادرات را در جهت حفظ تعاملات انرژی با کشورهای همسایه داشته است. میزان واردات برق ترکیه نسبت به مصرف واقعی ثبت شده کمتر از 1درصد است. بر خلاف بخش برق در بخش گاز طبیعی عملا تولید و واردات جای خود را عوض کردهاند و میزان تولید نسبت به واردات کمتر از 1 درصد است. وابستگی شدید ترکیه به واردات در گاز طبیعی کاملا مشهود است. با بررسی برآوردهای عرضه و تقاضا در دو بخش برق و گاز طبیعی متوجه میشویم که ترکیه در بخش برق ضمن تامین مطمئن نیاز داخلی، رفته رفته به یک کشور صادرکننده تبدیل خواهد شد؛ این در حالی است که در بخش گاز طبیعی وابستگی خود به واردات را همچنان خواهد داشت و در سالهای آتی به دنبال بازارهای جدید تامین خواهد بود.

از طرفی اختلاف قیمت برق صادراتی ایران در مقایسه با قیمت ارایه شده برق به مصرفکنندگان ترکیه چندان توفیری ندارد.

منبع: موسسه مطالعات بینالمللی انرژی