رفتار تودهوار و حباب بورس

سید محمود حسینی

چند ماهی است که بحث بورس و سرمایهگذاری در آن نقل محافل است و کمتر جمع خانوادگی و دوستانه وجود دارد که راجع به بورس و اخبار و تحلیلها و شایعه صحبت نشود. البته محافل رسمی نیز به این امر بیتوجهی نکردهاند از حمایتهای رییسجمهور تا هشدارهای وزیر کشور و اظهارات سایر مقامات قبل ذکر است که اهمیت این موضوع را نشان میدهد. آنچه در چندین ماه اخیر اتفاق افتاد را میتوان به رفتار توده وار (Herding) تفسیر کرد که افراد بسیاری بدون داشتن کمترین اطلاعات راجع به آن و صرفاً به خاطر اینکه از دیگران شنیده بودند یا خوشحالی اطرافیان خود را از سود کردن میدیدند، ساعتها در صفهای طولانی ثبت نام کد بورسی ایستادند تا به امید کسب سودهای باورنکردنی سرمایه اندک یا هنگفت خود را وارد بازار سهام ایران نمایند. در چندین ماه گذشته که بهطور مرتب روزانه دستههای چندصد هزارنفری وارد بورس میشدند و سرمایههای هزار میلیارد تومانی به این بازار سرایز میشود. این موضوع برخی از افراد و صاحبنظران را نگران کرده است. البته اینگونه رفتارهای توده وار تازگی ندارد و بارها در گذشته در جاهای دیگر دنیا اتفاق افتاده است که حجم وسیعی از مردم در زمانی کوتاه وارد یک بازار شده و تلاش کردهاند که در زمانی کوتاه نیز از آن خارج شوند واین تصمیمات آنها باعث ایجاد مشکل برای اقتصاد و خود افراد شده است. بعبارت دیگر افراد خودشان یک حباب ساخته و خودشان هم آن را ترکاندهاند بدون آنکه به عواقب آن فکر کنند.

حباب گل لاله

برای بررسی تاریخی موضوع حباب قیمتی میتوان به داستان پیاز گل لاله در هلند اشاره کنیم. در قرن شانزدهم میلادی پس از افول فئودالیسم در اروپا که سیستم بازرگانی (mercantilism) رواج یافته بود، پیاز گل لاله توسط بازرگانی بنام کونراد گسنتر از شهر کنستانتین (استانبول فعلی) به هلند برده شد. این گل مورد توجه طبقه حاکم هلند قرار گرفت.

ابتدا دلالان و افرادی برای کسب سود از آن وارد خرید و فروش آن شدند. فعالیتهای تجاری بالا گرفت و پیاز گل لاله در بازار جای خود را باز کرد. وسوسه خرید و فروش آن به طبقه متوسط هلند سرایت کرد و آنها شروع به فروختن خانه، لوازم کار و زندگی خود و هر آنچه میتوانستند بفروشند، کردند تا پیاز گل لاله بخرند به امید اینکه قیمت آن همچنان رشد خواهد کرد و آنها سود خوبی کسب خواهند نمود. البته روند رشد پیاز گل لاله تا جایی ادامه یافت که یک پیاز گل لاله معادل چند تن غلات یا چند گاو نر بود و تبدیل به یک کالای سرمایهای شد. در حدود سال 1636 در شهرهای آمستردام، رتردام، هارلم و سایر شهرهای اروپا بازارهای خرید و فروش تأسیس شد و افرادی برای ثبت و ضبط و همچنین نظارت بر معاملات پیازگل لاله استخدام شدند. ادامه در صفحه 4

در اواخر همان سال تعدادی از دلالان شروع به نقد کردن موجودی کالای خود کردند و این امر باعث شد که مردمی که برای خرید آن صف کشیده بودند اینبار برای فروش آن تقلا کنند. در طول یک ماه پیازگل لاله 90% ارزش خودش را از دست داد و این روند باعث شد که بسیاری از سرمایه گذاران ضررهای هنگفتی را متحمل شوند. این داستان تقریباً مشابه سایر حبابهایی است که بعد از آن رخ داد. داستان 1929، حباب داتکام در سال 2000 و حباب بیتکوین در سال 2018 و موارد مشابه دیگر.

حباب داتکام

حباب داتکام یا حباب اینترنت در اواخر دهه 90میلادی در امریکا رخ داد. شاخص نزدک (Nasdaq) که شاخص شرکتهای فناوری در بازار امریکاست طی 5 سال بیش از 5 برابر رشد کرد بهطوریکه در سال 1995 که کمتر از از 1000 واحد بود در سال 2000 میلادی به بیش از 5000 واحد رسید. در سال 2001 این حباب ترکید و تا سال 2002 شاخص نزدک حدود 77 درصد سقوط کرد. غولهای فناوری مانند اینتل، اوراکل، سیسکو حدود 80درصد ارزش خود را از دست داند و 15 سال طول کشید که نزدک دوباره به قله قبلی خود برگردد. برای ذکر دلایل شکلگیری این حباب ترکیبی از بیمحابایی در سرمایهگذاری و تمایلات و امید افراد به کسب سودهای فراوان در زمان کوتاه قابل اشاره است که باعث شد پولهای زیادی را افراد به این شرکتها سرایز کنند. این پولهای بیهدف باعث شد که شرکتهای استارت آپ بهجای آنکه به فعالیت اصلی خود و سودآور بودن توجه کنند بیشتر به تبلیغ خودشان بپردازند بهطوریکه حدود 90 درصد بودجه خودشان را صرف تبلیغات میکردند. درواقع دلیل اصلی این اتفاق همان سرمایه گذاران بودند که فقط قصد خرید سهام یک شرکت و کسب سود از بالا رفتن قیمت آن را داشتند و این امر باعث شده بود که رقابت تنگاتنگی بین شرکتها برای جذب پولهای سرگردان شکل بگیرد که نهایتاً خود همین سرمایهگذاران طعمه رفتار نسنجیده خود شدند.

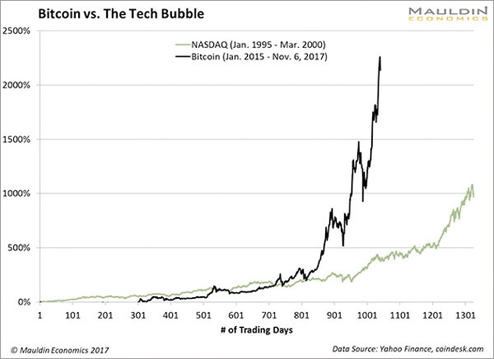

نمودار مقایسهای حباب بیتکوین و حباب داتکام

حباب بیتکوین

حباب بیتکوین را میتوان بزرگترین و واضحترین حباب عصر حاضر گفت که در سال 2017 رقم خورد. قبل از رشد سرسام آور بیتکوین، رمز ارزها برای افراد اندکی شناخته شده بودند اما رشد موشکی آنها آوازهشان را به گوش بسیاری رسانید. بیتکوین از نوامبر تا دسامبر 2017 تقریباً از 6هزار دلار به بیش از 19هزار دلار رسید که رشدی بیسابقه و عجیب بود. بهطور کل رشد 2500درصدی بیتکوین رشد عجیبی بود و تصور پتانسیل عظیم برای کسب سود را در ذهن افراد ایجاد کرد و بسیاری اقدام به خرید آن در قله قیمتی کردند. اما پس از قله تاریخی 18 دسامبر حباب بیتکوین ترکید و ظرف 2 ماه به 6800 دلار رسید یعنی تقریبا به یکسوم ارزش خود کاهش پیدا کرد و خریداران بسیاری را با این سوال بیجواب مواجه کرد که بر اساس کدام منطق و تحلیل اقدام به خرید کرده بودند. بعد از گذشت 4 سال هنوز بیتکوین موفق نشده است که به بیش از 50 درصد قیمت قبلی رشد کند. در یک نگاه اجمالی به چارت حبابهای قیمتی همه آنها شکل بسیار مشابهی دارند. قبل از رشد یا یک دوره رکود را تجربه میکردهاند یا اینکه شیب رشد بسیار کمی داشتهاند اما مورد توجه عدهای قرار میگیرد و شروع به حرکت میکند. به ناگهان در یک زمان کوتاه با شیبی تقریبا عمودی به سمت بالا حرکت میکنند و در بازههای زمانی کوتاه قیمتها چندین برابر میشوند. این امر باعث جذب توجه افرادی میشود که قبلاً هیچ آشنایی با آن نداشته و کسب سود بیدردسر باعث وسوسه آنها میشود. به عبارت دیگر از لحاظ رفتارشناسی میتوان گفت که طمع، خوشبینی و تمایل به کسب سودهای کلان و بیدردسر در زمان کوتاه رشد سریع قیمتها را شدت میبخشد. اینگونه رفتارها باعث میشود که قیمتگذاری اشتباه انجام گیرد و به سهام بسیاری از شرکتها بیش از ارزش واقعی آنها پول پرداخت شود. درک این موضوع توسط سرمایه گذاران از یک طرف و تبدیل شدن خوشبینی به بدبینی که نه تنها امکان کسب سود وجود ندارد بلکه ممکن است سرمایه خود را از دست بدهند از سوی دیگر باعث ترکیدن حباب قیمتها میشود. البته نباید از نقش پررنگ ولی پنهان عدهای که به رشدها دامن میزنند و پس از نقد کردن سهام خود نهایتاً این ترس به دیگران القا میکنند قیمتها در حال سقوط آزاد است تا فرصت دوباره برای سرمایهگذاری در قیمتهای پایینتر برای خود ایجاد کنند؛ غافل شد.

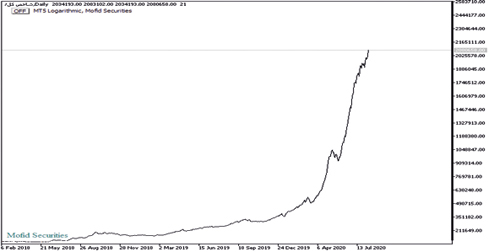

نمودار شاخص کل

بورس ایران

بورس ایران از لحاظ نموداری و همچنین رفتار معاملهگران در نیمه اول حرکت خود یعنی رشد، با شرایط حباب قیمتی منطبق است. نمودار شاخص کل و همچنین نمودار بسیاری از سهامها طی 12 ماه گذشته حدود 1000 درصد رشد داشتهاند. از طرفی بسیاری از افراد که کمترین آشنایی با سهام و سهامداری دارند در کارگذاریها افتتاح حساب نموده و سرمایههای اندک یا هنگفت خود را وارد بازار سهام ایران کردهاند صرفا به این دلیل که در زمان کوتاه سود قابل توجهی کسب خواهند کرد. اما این امر به معنی این نیست که نیمه دوم هر رشد اینچنینی یعنی ترکیدن حباب و سقوط آزاد برای بورس ایران هم حتمی و گریزناپذیر است. در این راستا میتوان به چند نکته اشاره کرد: تفاوت اساسی که بین بورس ایران و سایر موارد وجود دارد این است که بورس ایران مستقیماً توسط دولت مدیریت و حتی دستکاری میشود. این موضوع مانند شمشیر دولبهای است که هم نکته مثبت دارد و هم منفی. مدیریت صحیح بازار توسط دولت خطر سقوط قیمتها را میتواند به میزان قابل توجهی کاهش دهد در مقابل یک اقدام نسنجیده میتواند باعث بروز یک بحران اجتماعی گردد. اما مهمترین و اساسیترین نقش را خود سرمایه گذاران خرد دارند که با درس گرفتن از بحرانهای گذشته در جاهای دیگر، میتوانند با تغییر نگرش خود از کسب سود فراوان کوتاهمدت به رویکرد سرمایهگذاری بلندمدت هم سرمایه خود را از فرسایش حفظ نمایند و هم اینکه در بلندمدت به یک سوددهی مستمر دست پیدا کنند. در این باره نیز علاوه بر اینکه دولت در اطلاعرسانی درست و آموزشهای صحیح نقش مهمی بایستی ایفا نماید و بهجای تهدید و هشدار به رسانههای غیر معتبر از رسانههای معتبر و شناسنامهدار مانند روزنامهها و کارشناسان زبده حمایت درستی انجام گیرد تا حقایق و راهنماییهای لازم در اختیار سرمایه گذاران قرار گیرد.