بدهی دنیا به 273هزار میلیارد دلار رسید

مولف| مایکل رابرتز|

ترجمه| احمد سیف|

آرژانتین پس از اینکه با افزایش چندین باره نرخ بهره نتوانست جلو سقوط ارزش پزو را بگیرد و کشور در معرض یک بحران مالی قرارگرفت از صندوق بینالمللی پول تقاضای کمک کرد. موریسیو مکری رییسجمهور راستگرا و مدافع بنگاههای بزرگ در یک برنامه تلویزیونی سراسری گفت که کمکهای مالی بینالمللی دولت را قادر میکند «تا از بحرانی که پیشتر در تاریخمان به آن گرفتار شده بودیم جلوگیری کند». تقاضای کمک مالی از صندوق بینالمللی پول یعنی سیاست ریاضت اقتصادی بیشتر و کاستن از سطح زندگی مردم. یک سرمایهگذار خارجی گفت «موثرترین کار این است که جلو افزایش مزدها گرفته شود. »

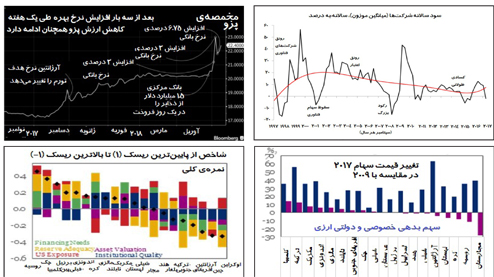

در هفتههای اخیر دولت راستگرای آرژانتین مجبور شد نرخ پایه بهره را (که اساس تعیین نرخ بهره در کشور است) چندین بار افزایش بدهد و میزان به نسبت بالای 27درصد در آوریل را به 40درصد در هفته گذشته افزایش داد. در ژانویه بانک مرکزی آرژانتین برای مقابله با بحران پیشارو سیاست کاستن از نرخ بهره را در پیش گرفت که خیلی سریع این سیاست را متوقف کرد. چرا؟ به سه دلیل.

اول اینکه سرمایهگذاران خارجی (که در موفقیت سیاست ریاضت اقتصادی و سیاستهای مدافع بنگاههای بزرگ دولت مکری نقش اساسی دارند) نگران میزان تورم بودند و چون تورم تحت کنترل نبود به خروج سرمایه خود دست زدند. حتی دولت هم پذیرفته است که تورم امسال 15درصد خواهد بود. و سقوط ارزش پزوی آرژانتین در برابر دلار آغاز شد.

دوم ارزش دلار به خاطر واهمه از یک جنگ تجاری در ماه گذشته افزایش یافت که همیشه باعث میشود تا سرمایهگذاران به «بهشت امن» دلار برگردند و از سوی دیگر فدرال رزرو هم با افزایش چندباره نرخ بهره شرایطی ایجاد میکند که سرمایهگذاری در دیگر واحدهای پولی برای سفتهبازان چندان بهصرفه نباشد.

و عامل سوم اینکه (در نتیجه کوشش کارتل اوپک و همچنین افزایش تنش سیاسی بین امریکا و ایران) بهای نفت خام بهشدت افزایش یافته است. افزایش بهای نفت یعنی هزینه بیشتر برای کشورهای واردکننده انرژی یعنی آرژانتین، ترکیه و آفریقایجنوبی.

این اقتصادها که کسری تجاری هنگفتی دارند، از تورم بالا آسیب میبینند و در واقع هیچ کنترلی بر هزینههای دولتی خود ندارند و از همه اینها مهمتر بدهی بسیار زیاد دارند و دربرابر خروج سرمایه سرمایهگذاران خارجی، شکنندگی بیشتری دارند. در اینجا هم باید از آرژانتین، ترکیه، آفریقایجنوبی و دیگران سخن گفت.

ارزش پزوی آرژانتین درحال حاضر به پایینترین سطح خود رسیده است (که باعث تشدید تورم خواهد شد) و بهای اوراق قرضه دولتی هم بهشدت سقوط کرده است. تنها سال قبل دولت مکری اوراق قرضه 100ساله منتشرکرد چون مطمئن بود که پایان دادن به حکومت اصلاحطلب چپ کریشنر پس از 12 سال موحب میشود تا با سیلی از تقاضای خارجی روبهرو شود. ارزش این اوراق قرضه در حال حاضر به 83 سنت به ازای هر دلار کاهش یافته است. دولت در حال حاضر درمقابل این اوراق قرضه 6 درصد بهره میپردازد که درمقایسه با 3درصدی که امریکا برای اوراق قرضه خود میدهد امیدوار است جلوی خروج سرمایه را بگیرد. در طول یک هفته بانک مرکزی آرژانتین هم 5میلیارد دلار خرح کرده است و با افزایش چندینباره نرخ بهره کوشید جلوی کاهش ارزش پزو را بگیرد.

ولی افزایش نرخ بهره در امریکا برای بسیاری از کشورهای نوظهور خطر واقعی است که باعث بروز مشکل برای بخش دولتی و بخش بنگاهیشان خواهد شد. خیلیها به دلار قرض گرفتهاند تا کسریهای خود را تامین مالی کنند، یا سرمایهگذاری نمایند یا حتی سفتهبازی کنند و حالا هزینه این بدهیها بهشدت افزایش یافته است. ترکیه اکنون بطور جدی گرفتاری دارد. لیر ترک با وجود مداخله بانک مرکزی ترکیه بهشدت سقوط کرد. درآمد اوراق قرضه دولتی ترکیه به دلار به بالاترین میزان پس از بحران رسیده و میزان سقوط بازار سهام امسال به 22درصد رسید که در میان بورسها جهان به غیر از بورس ونزوئلا از همه بدتر است. اگر بانک مرکزی ترکیه بخواهد مثل بانک مرکزی آرژانتین نرخ بهره را افزایش بدهد، خطر لطمات جدی به اقتصاد محلی وجود دارد.

در مقالات دیگر بیان کردهام که افزایش نرخ بهره از سوی فدرال رزرو این خطر را دارد که بهخصوص در کشورهای به اصطلاح نوظهور موجب بروز بحران بدهی بشود چون میزان بدهی در این کشورها از همیشه بیشتر شده است. درضمن بدهی جهانی هم از همیشه بیشتر شده است، چون به خاطر نرخ بهره پایین دولتها و بنگاهها برای باثباتسازی نظام بانکی میزان زیادی وام گرفتهاند و باعث رونق بازار سهام و مصرف شدهاند.

موسسه مالی بینالمللی که در واشنگتن قرار دارد بر این باور است که اگر در ریسکپذیری سرمایهگذاران خارجی تغییری پیش بیاید، علاوه بر آرژانتین و ترکیه، اوکراین و آفریقایجنوبی هم در معرض خطر هستند.

صندوق بینالمللی پول اکنون میگوید که در سال 2017 حدود 21تریلیون دلار به بدهی در جهان اضافه شد و این میزان به 237تریلیون دلار رسید. البته درست است که بخش بزرگی از این بدهی بیشتر به چین تعلق دارد که اقتصادش میتواند با بدهی بیشتر سر کند. بخش عمدهیی از آن به واحد پول محلی است، نه اینکه چین به دلار وام گرفته باشد و به علاوه چین دارای یک ذخیره عظیم ارزی است (بیش از 3تریلیون دلار) که مانعی جدی بر سر راه سقوط ناشی از بدهی است، ولی دیگر اقتصادهای «نوظهور» در این موقعیت نیستند. بدهی به دلار و یورو درحال حاضر از 8تریلیون دلار هم فزونی گرفته است، یعنی حدود 15 درصد از کل بدهی را تشکیل میدهد. بدهی آرژانتین بیش از 60درصدش به خارجیها تعلق دارد در حالی که ترکیه هم شاهد یکی از بالاترین سطوح افزایش بدهی ارزی از 2009 به این سو بود.

همین که نرخ بهره برای این بدهیها افزایش مییابد، اداره آن هر چه دشوارترخواهد شد. به گفته موسسه مالی بینالمللی بنگاههای «مشکلدار» اکنون بیش از 20درصد بنگاهها را در برزیل، هندوستان و ترکیه تشکیل میدهند و بنگاههایی که سودشان بیشتر از هزینههای بهره باشد به سرعت کاهش مییابند. موسسه مالی بینالمللی اضافه میکند «حتی با وجود نرخ بهره پایین جهانی، بسیاری از بنگاههای غیر مالی درپرداخت تعهدات ناشی از بدهی مشکل روزافزون دارند. » در آرژانتین نرخ بهره برای بنگاههای کوچک از 15درصد هم بیشتر شده است. «بنگاهها شروع به از دست دادن سرمایه جاری خود کردند چراکه نمیتوانند تامین مالی عقلانی برای خود دستوپا کنند». موسسه مالی بینالمللی افزود: «بنگاههای بزرگ که دسترسی به منابع مالی بینالمللی دارند در موقعیت بهتری هستند ولی، به گفته یک تحلیلگر، بنگاههای کوچک و متوسط، مشکل دارند. »

وقتی که سود بنگاهها دربسیاری از کشورها شروع به کاهش میکند و هزینههای بدهی هم افزایش مییابد، خردشدن اتفاق خواهد افتاد. تازهترین برآورد من از سود بنگاههای جهان (براساس متوسط نرخ سود در امریکا، آلمان، انگلستان، ژاپن و چین) نشان میدهد که سود در فصل آخر سال 2017 از اواسط 2016 به این سو کاهش یافته است. باید منتظر ماند و دید در فصل اول 2018 سود به کدام سو حرکت خواهد کرد.