انحراف از هدفگذاری مسکنی

گروه راه و شهرسازی| زهره علامی|

درحالی که بر اساس سند چشمانداز ۱۴۰۵ وزارت راه و شهرسازی، رقم مناسب برای شاخص دسترسی به مسکن حداکثر ۵ سال و برطبق طرح جامع مسکن این شاخص باید 8 سال باشد، اما بررسیها نشان میدهد که در حال حاضر شاخص دسترسی به مسکن در ایران کمتر از 25 سال است.

شاخص دسترسی مسکن از نسبت ارزش خرید یک واحد مسکونی متوسط (۷۵ متر مربع) به کل درآمد متوسط خانوارهای شهری محاسبه میشود و مفهوم عدد به دست آمده، قدرت مالی خانوارها در برابر قیمت مسکن برای صاحب خانه شدن را نشان میدهد. طبق این فرمول باید در گام اول ارزش خرید یک واحد مسکونی 75 متری را با توجه به تازهترین گزارش بانک مرکزی (قیمت هر مترمربع 12 میلیون و 670 هزار تومان) محاسبه کنیم که قیمت کل یک واحد مسکونی متوسط متراژ 950 میلیون و 250 هزار تومان میشود. در گام بعدی، متوسط حقوق سالانه سرپرست خانوار را هم محاسبه میکنیم که اگر حقوق متوسط ماهیانه در سال جاری 3 میلیون تومان باشد، در یکسال رقمی در حدود 36 میلیون تومان میشود، بعد رقم نخست را بر عدد دومی تقسیم میکنیم که برهمین اساس، شاخص دسترسی به مسکن 26 سال میشود. در این میان، نباید این موضوع را هم نادیده بگیرم که به هر میزان قیمت مسکن تحت تأثیر جهشهای دورهای افزایش پیدا کند و در مقابل، خانوارها از بهبود درآمد سالانه یا افزایش میزان تسهیلات بانکی، محروم بمانند، شاخص دسترسی به مسکن افزایش پیدا میکند که نشانگر سختتر شدن دستیابی به مسکن است. اما در شرایطی که شاخص دسترسی به مسکن طی سالهای اخیر رشد داشته است و سالهای انتظار خانوارها برای خرید مسکن بهشدت افزایش داشته است، وزارت راه و شهرسازی آمار عجیب و غریبی را در این زمینه اعلام میکند که با واقعیت شرایط روز اقتصادی کشور همخوانی ندارد. به عنوان نمونه در اواخر سال 96 مدیرکل دفتر اقتصاد مسکن در گفتوگویی اعلام کرد که شاخص دسترسی به مسکن که یک سنجه برای تشخیص میزان سختی مسیر صاحب خانه شدن در شهرها است، در حال حاضر به عدد ۶ رسیده است که نسبت به اوایل دهه ۹۰ به اندازه 2 واحد بهبود پیدا کرده است، این درحالی است که در سال 93، 94 که قیمت متوسط هرمترمربع مسکن کمتر از سال 96 بوده است و حقوق متوسط سالانه خانوارها هم تفاوت قابل توجهی با سال 96 نداشته، شاخص دسترسی به مسکن بالای 11 است بنابراین باید این شاخص در سال 96 بیش از 11 باشد.

درواقع ارقام اعلام شده از سوی مسوولان وزارت راه و شهرسازی درباره شاخص دسترسی مسکن با واقعیت اقتصادی کشور همخوانی نداشته و با محاسبات ابتدایی هم میتوان این موضوع را ثابت کرد.

افزایش شاخص دسترسی به مسکن

اما فرهاد بیضایی، مدیرگروه سیاستگذاری مسکن دانشگاه علم و صنعت معتقد است که در سالهای اخیر شاخص دسترسی به مسکن درحال افزایش است، در گفتوگو با «تعادل» درباره شاخص دسترسی به مسکن میگوید: شاخص دسترسی مسکن فرمولی دارد که حاصل تقسیم هزینه مسکن مورد نیاز خانوار (واحد 75 مترمربعی) بر درآمد سالانه است، به عنوان نمونه اگر ارزش یک واحد مسکونی 75 متری، یک میلیارد باشد و درآمد خانوار هم در سال 50 میلیون تومان باشد، شاخص دسترسی مسکن 20 سال میشود. بیضایی میافزاید: به عبارتی اگر خانوار به مدت 20 سال تمام درآمد خود را برای خرید خانه پس انداز کند، با فرض ثبات قیمت و درآمد، پس از این مدت میتواند واحد مسکونی 75 متری مورد نیاز خود را خریداری کند.

او ادامه میدهد: شاخص دسترسی مسکن از دهه 70 به بعد هیچگاه کمتر از 10 سال نبوده است و ارقام اعلام شده که کمتر از 10 سال است، ارقام رسمی نیست زیرا بانک مرکزی از سال 87-88، شاخص دسترسی به مسکن را منتشرنکرد.

به گفته این کارشناس ارشد مسکن، در برخی سالها دفتر اقتصاد مسکن وزارت راه و شهرسازی آمار و محاسباتی را منتشر کرد که شاخص دسترسی به مسکن هم در این گزارشها، کمتر از 12 نبوده است. بیضایی اظهار میکند: درشرایط کنونی هم اگرچه هیچ مرجع رسمی، شاخص دسترسی به مسکن را محاسبه و منتشر نمیکند اما با توجه به جهش قیمتها در بخش مسکن، این شاخص افزایش یافته است، اگرچه این آمار هم غیررسمی بوده و برمبنای محاسبات شخصیتهای حقیقی و حقوقی بوده و نمیتواند مرجع اظهارنظر در این زمینه باشد. او بیان میکند: طی دو سال گذشته و با افزایش قیمت مسکن و عدم تناسب رشد درآمدها و حقوقها با قیمت مسکن، شاخص دسترسی افزایش یافته است. این کارشناس ارشد بخش مسکن، با اشاره به گزارشهای منتشر شده از سوی وزارت راه و شهرسازی میگوید: این گزارشها نشان میدهد که شاخص دسترسی به مسکن طی سالهای 93- 94، بالای 12 سال بوده است. بنابراین و با توجه به افزایش قیمت مسکن و عدم تناسب در افزایش حقوق و دستمزد این رقم در سال گذشته و سال جاری باید رشد کرده باشد.

شاخص باید به کمتر از 10 سال برسد

بیضایی درباره شاخص دسترسی مسکن در سایر کشورها میگوید: گزارشهای منتشرشده در این زمینه نشان میدهد که در کشورهای توسعه یافته از جمله کشورهای اسکاندیناوی شاخص دسترسی به مسکن بین 2 تا 3 سال است و قیمت مسکن در این کشورها به گونهای است که خانوار با پس انداز کامل 2 تا 3 سال از درآمدش میتواند یک واحد مسکونی خریداری کند. او تصریح میکند: در ایالات متحده شاخص دسترسی به مسکن کمتر از 5 سال است و حتی در برخی ایالاتها این شاخص کمتر از 3 سال است، شاخص دسترسی مسکن در اروپا و آسیا کمتر از 8 سال است و هدفگذاری برنامههای توسعه پنج ساله از دوره سوم به بعد این بوده است که این شاخص به کمتر از 10 سال برسد البته هیچگاه در این مسیر گام برنداشتیم و با اصلاح این شاخص فاصله بسیار داریم. مدیرگروه سیاستگذاری مسکن دانشگاه علم و صنعت، ادامه میدهد: براساس طرح جامع مسکن هم شاخص دسترسی مسکن باید به 8 سال برسد که این هدف محقق نشد.

توجه به سیاستهای عرضه و تقاضا

بیضایی درباره راهکارهای پیشرو برای بهبود شاخص دسترسی به مسکن میگوید: باید هم سیاستهای طرف عرضه و هم تقاضا مورد توجه قرار گیرد، اجرای سیاستهای طرف عرضه باید موجب افزایش تولید، ساخت و ساز و به تبع آن رونق در عرضه مسکن شود تا بتوانیم متناسب با نیاز مسکن، عرضه در کشور داشته باشیم.

مدیرگروه سیاستگذاری مسکن دانشگاه علم و صنعت ادامه میگوید: سیاستهای بخش تقاضا به دو بخش تقسیم میشود، یکسری تقاضای مثبت در بازار مسکن داریم که تقاضاهای مصرفی و مولد است که فرد برای سکونت خانوارش اقدام به ساخت یا خرید مسکن میکند که دولت باید از این نوع تقاضاها حمایت کند تا آنها توانمند شوند.

او اظهار میکند: اما بخش دوم تقاضا، مخرب است که مربوط به دلالان و واسطه گران است، این نوع از تقاضا با ابزارهای مالیاتی قابل کنترل است و کشورهایی که کمترین شاخص دسترسی به مسکن را دارند در استفاده از این ابزارهای مالیاتی نسبت به سایر کشورها موفقتر هستند، این کشورها با کنترل تقاضاهای سوداگرانه از افزایش قیمت مسکن و به تبع آن رشد شاخص دسترسی به مسکن جلوگیری میکنند. بیضایی بیان میکند: سختترین نوع مالیاتها در بخش مسکن در ایالات متحده و کشورهای اسکاندیناوی اجرا میشود که این کشورها، شاخص دسترسیشان به مسکن بسیار کم است. به گفته این کارشناس ارشد بخش مسکن، نرخ مالیات بر عایدی سرمایه در کشوری مانند دانمارک نزدیک 60 درصد است، درواقع این کشورها بالاترین مالیاتها را در بخش مسکن اجرایی میکنند که موجب میشود که از رفتارهای سوداگرانه در این بخش جلوگیری میکند. او معتقد است که در چنین شرایطی یعنی با دریافت مالیاتهای مختلف در بخش مسکن میتواند شاهد تعادل در بازار بود تا تعادل میان عرضه و تقاضا برقرار شود و حجم تقاضاهای مولد رشد کند و از رشد تقاهاضای مخرب جلوگیری کرد. بیضایی میافزاید: حمایتهای مناسبی از بخش عرضه و تقاضا نمیشود و عرضه در بخش مسکن، ظرفیت و ساختار مناسب ندارد و در هیچ دورهای حتی در زمان اجرای طرح مسکن که واحدهای مسکونی بسیاری ساخته و واگذار شد اما متناسب با نیاز مسکن، زمین اختصاص داده نشد البته 70 تا 80 درصد نیاز کشور پاسخ داده شد اما نیاز کشور بیش از این بود.

ضرورت رفع 2 مشکل اصلی

مدیرگروه سیاستگذاری مسکن دانشگاه علم و صنعت ادامه میدهد: هماکنون دو بحث اصلی در بخش مسکن وجود دارد که یکی مربوط به وجود خانههای خالی در کلانشهرها است و دیگری کمبود مسکن در شهرهای کوچک و متوسط است که دولت باید با ابزارهای مالیاتی از احتکار مسکن جلوگیری کند و در شهرهای کوچک و متوسط هم زمین در اختیار خانوارها قرارگیرد. او تصریح میکند: جلوگیری از عرضه زمین در ساخت مسکن یک عامل تشدیدکننده سوداگری و افزایش قیمت مسکن است، درواقع زمانی که عرضه زمین کاهش مییابد سوداگری در این بخش افزایش مییابد و در حال حاضر در بخش عرضه زمین دچار مشکل هستیم و در تقاضا دربخش سوداگری دچار مشکل هستیم که دولت باید این دو عامل را از بین ببرد.

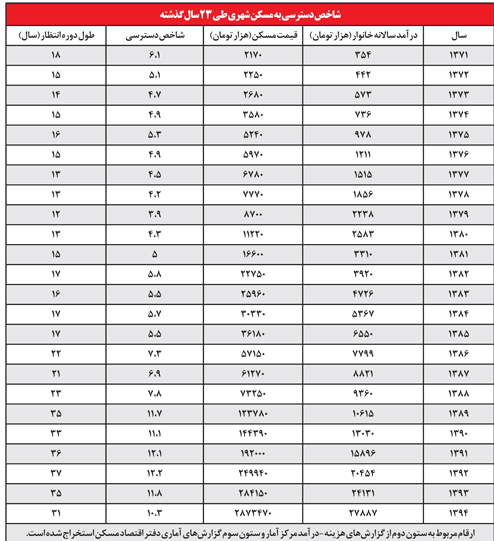

بررسی شاخص از 71 تا 97

درحالی که به گفته کارشناسان اقتصاد مسکن شاخص دسترسی به مسکن از دهه 70 تاکنون به کمتر از 10 سال نرسیده است، اما بررسی شاخص دسترسی به مسکن (منتشرشده از سوی دفتر اقتصاد مسکن وزارت راه و شهرسازی) از سال 71 تا 97 نشان میدهد که تا سال 88، این شاخص یک رقمی بوده است، علاوه بر این، مطالعه این شاخص در 23 سال گذشته حاکی از آن است که شاخص دسترسی به مسکن وضعیت پرفراز و نشیبی را سپری کرده است. این شاخص در سال 71، رقم 6.1 سال را به خود اختصاص داده است اما در سالهای پس از آن روندی کاهشی را در پی میگیرد و تا سال 86، که شاخص دسترسی مسکن 7.5 سال میشود هیچگاه به مرز 6 سال نمیرسد. البته در این 15 سال گاهی مثل سال 79 کمترین رقم شاخص دسترسی به مسکن یعنی 3.9 سال را شاهد هستیم و گاهی هم مثل سال 82، این شاخص به عدد 5.8 میرسد اما همانگونه گه گفته شد، هیچگاه از مرز 6 سال عبور نمیکند. شرایط شاخص دسترسی مسکن از سال 86 متفاوت میشود و اگر چه تا سال 88، تک رقمی باقی میماند اما در سالهای بعد همواره بالای 10 بوده و سیری تقریبا صعودی مییابد. نگاه به شاخص دسترسی مسکن در 26 سال گذشته نشان میدهد که این شاخص در سالهایی که شاهد جهش قیمت مسکن هستیم بهشدت رشد میکند و در سالهای پس از آن هم تقریبا ادامه مییابد، افزایش شاخص دسترسی به مسکن در سال 86، 89 و 91 این موضوع را به خوبی نشان میدهد. اما بررسیها حاکی از یک نکته مهم دیگر نیز هست و آن این است که کمترین شاخص دسترسی به مسکن مربوط به سال 79 میشود که حقوق خانوار نسبت به سالهای قبل از خود رشد بهتری داشته و قیمت مسکن نسبت به مدت مشابه سالهای پیش از آن، کمتر رشد پیدا کرده است و بالاترین شاخص دسترسی به مسکن هم مربوط به سال 97 است که بازار مسکن دچار جهش قیمتی شد اما حقوق و درآمد خانوارها رشد قابل ملاحظهای نداشت. ناگفته نماند که طول طبیعی دوره انتظار برای خرید مسکن معادل ۳ برابر شاخص دسترسی به مسکن است، به عبارت دیگر نرخ طبیعی شاخص پس انداز برای صاحب خانه شدن در همه کشورها معادل ۳۰ درصد کل درآمد خانوارهاست؛ بنابراین، برای محاسبه طول طبیعی دوره انتظار برای خرید مسکن کافی است شاخص دسترسی به مسکن در عدد ۳ ضرب شود.

شاخص دسترسی مسکن در سایر کشورها

اگرچه محاسبات نشان میدهد که شاخص دسترسی به مسکن در ایران طی سال جاری به رقم 52 رسیده است اما آمار صندوق بینالمللی پول، حاکی از آن است که «شاخص دسترسی به مسکن» در ایران در سال جاری میلادی (2019) به عدد ۱۶.۸۷ رسیده است، به عبارت دیگر قیمت مسکن در ایران بهطور متوسط با مجموع درآمد ۱۷ سال یک ایرانی برابری میکند. گزارش منتشر شده از سوی سایت نامبیو (numbeo) که بر اساس اطلاعات به دست آمده از صندوق بینالمللی پول و بر مبنای تأثیر نقش ارزش پول به نسبت قیمت خرید مسکن استخراج شده است، نشان میدهد که شاخص دسترسی در کشورهای توسعه یافته مانند امریکا، هلند، دانمارک و کانادا بین ۳ الی ۸ سال است (هر چه این شاخص کمتر از ۱۰ سال باشد یعنی وضعیت خانوارها و قدرت خرید آنها مطلوبتر است) در انتهای این فهرست هم هنگ کنگ، چین و تایوان به ترتیب با شاخصهای ۴۹.۴۲، ۲۹.۰۹ و۲۸.۹۱ قرار دارند. بر اساس گزارش مذکور، ایران با شاخص دسترسی ۱۶.۸۷ در جایگاه ۷۷ قرار گرفته است، این درحالی است که یک سال قبل و در ابتدای سال ۲۰۱۸، ایران با شاخص ۱۲.۴۵ در رتبه ۴۸ قرار داشت.

راههای حل مساله

یکی از عوامل اصلی افزایش جهشی قیمت مسکن، تقاضاهای سرمایهای است که با دریافت مالیات بر عایدی سرمایه میتوان از آن جلوگیری کرد. سوداگران بازار مسکن با عدم عرضه متناسب با تقاضای مصرفی و خرید و فروش مکرر ملک، قیمتها را افزایش میدهند، برهمین اساس در اغلب کشورهای توسعهیافته، دولتها برای کنترل پدیده سوداگری، ریسک سوداگری را با سیاستهای مالیاتی سنگین از جمله مالیات بر عایدی سرمایه افزایش میدهند تا نوسانات قیمتی بدون ایجاد تورم کنترل شود. اما در ایران، این مالیات از سوداگران مسکن دریافت نمیشود و براساس گزارش مرکز پژوهشهای مجلس شورای اسلامی، بیش از ۷۰ درصد تقاضا در بازار مسکن، تقاضای سوداگرانه است.

البته طی ماههای اخیر، طرح مالیات بر عایدی سرمایه (CGT) در مجلس شورای اسلامی ارایه شده و مطابق متن آن از سود معاملات املاک، در هنگام نقل و انتقال از فروشنده مالیاتی دریافت میشود و تنها تقاضاهای سوداگرانه را هدف قرار میدهد و سازوکار دریافت آن بهگونهای است که تقاضاهای مصرفی و سرمایهای مولد (ساخت و ساز مسکن) و خانههای نوساز مشمول پرداخت آن نمیشوند.