تیزاب نقدینگی بر قیمت داراییها و دلار

گروه بانک و بیمه | محسن شمشیری|

در هفتههای اخیر، رشد نسبی نرخ ارز و طلا و سکه، این پرسش را مطرح کرده که این افزایش متاثر از چه عواملی است و رشد نقدینگی، ضریب فزاینده، خلق پول، پایه پولی، کاهش درآمد نفت، و کاهش عرضه ارز صادرات غیر نفتی، تا چه حد میتواند نرخ ارز و قیمت سایر داراییها مانند مسکن، سهام، سکه و طلا را افزایش دهد و دولت و بانک مرکزی برای مهار آن چه برنامههایی را باید در دستور کار قرار دهند تا از رشد نرخ دلار و مسکن و کالاهای معیشتی و تورم قیمت کالاهای اساسی جلوگیری کنند؟ همچنین با وجود پیشخور کردن قیمت دلار در سال 97 و ثبات نسبی آن در سال 98 تا چه حد احتمال رشد نرخ دلار وجود دارد؟ و با وجود رشد بالای قیمت مسکن در دوسال اخیر و رکود بازار مسکن و کاهش 70 درصدی معاملات در دو سال اخیر، تا چه حد احتمال رشد قیمت مسکن و اجاره مطرح است. با وجود رشد قیمت سهام در سال جاری، این رشد تاکجا میتواند ادامه یابد.

به گزارش «تعادل»، با توجه به تجربه اقتصاد ایران در 60سال اخیر، که بارها با درآمد سرشار نفتی و ثبات نرخ ارز، و در مقابل کاهش درآمد نفت و افزایش قیمت دلار و نوسانات مختلف رشد نقدینگی و تورم و قیمتها مواجه شده، این پرسش مطرح است که دولت و بانک مرکزی در کدام سالها و به چه دلایلی موفقتر عمل کردهاند و اکنون چه باید کرد تا اثر نقدینگی و کاهش درآمد نفت مهار شده و افزایش قیمتها تاحدودی کنترل شود.

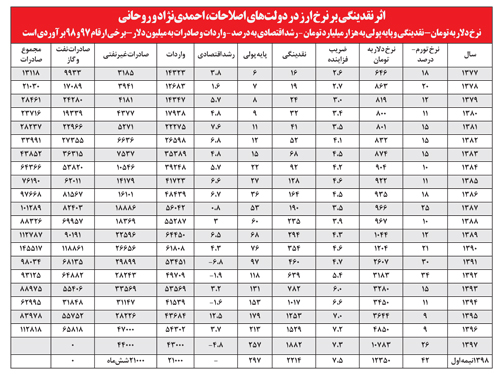

نگاهی به تاریخ اقتصاد ایران نشان میدهد که سال 1377 از نظر کاهش شدید درآمد نفت به حدود 10 میلیارد دلار، یکی از سالهای منحصر به فرد در 3 دهه اخیر به شمار میرود، اما با این وجود نرخ دلار در سال 78 تنها 33 درصد رشد کرده است. در این سالها به خاطر دو برابر شدن جمعیت بعد از انقلاب، رشد مخارج بودجه دولت و مصرف در اقتصاد ایران، انتظار میرفت که رشد اقتصادی منفی شود و مشکلات دیگری مانند رشد نرخ ارز و تورم بالا حادث شود. اما با این وجود، رشد اقتصادی برای سالهای 77 و 78 معادل 3.8 و 1.6 درصد بوده و نرخ دلار نیز 646 و 863 تومان اعلام شد که تنها 33 درصد رشد کرد. نرخ تورم نیز 18 و 20 درصد اعلام شد. دلیل این وضعیت، شرایطی است که در کشور و اقتصاد وجود داشته و فعالان اقتصادی اصلا متوجه کاهش درآمد نفت نشدند. پایه پولی حدود 6 تا 7 هزار میلیارد تومان، نقدینگی حدود 16 تا 19 هزار میلیارد تومان و ضریب فزاینده حدود 2.6 تا 2.7 بوده و با کنترل نقدینگی، رشد نرخ ارز و تورم نیز مهار شد.

اما 13 سال بعد، نتیجه کاهش درآمد نفت و اثر رشد نقدینگی بر تورم و نرخ دلار متفاوت بوده و در دو دوره تحریمهای 93- 1390 و 98- 1397 به دلیل رشد نقدینگی، پایه پولی، ضریب فزاینده و خلق پول و 12 سال ثبات نرخ دلار به خاطر درآمدهای سرشار نفتی 90 – 1378 فشار نقدینگی برای رشد نرخ دلار و جهش فنر نرخ ارز و افزایش قیمت داراییها بهشدت بالا رفت و از سال 1390 به این سو علاوه بر رشد هزینههای مبادله بانکی، ارزی، تحریمها و.... اثر نقدینگی بر نرخ ارز و تورم نیز خود را نشان داده و فنر کنترل نرخ دلار رها شد و در نتیجه نرخ دلار در فاصله 98- 1390، تقریبا 12 برابر شده است.

ثبات نرخ دلار به دلیل درآمد بالای نفت

همچنین هرگاه که درآمد نفت بهبود یافته نرخ دلار تقریبا ثابت مانده و متناسب با تورم و رشد نقدینگی رشد نکرده است. این مشکل ساختاری چه در سالهای قبل از انقلاب و اوایل انقلاب با دلار 7 تومانی، چه در دوره 90- 1378 با دلار حدود 800 تا 1000 تومان، و چه در سالهای مذاکرات برجام 95-1392 که دلار 3200 تا 3600 بوده، نشاندهنده بیتوجهی دولتها به تناسب رشد نرخ دلار با رشد نقدینگی و تورم است که مهمترین عامل رشد فزاینده مصرف داخلی و سفر خارجی و تضعیف تولید داخلی و افزایش واردات، کاهش تولید کشاورزی و مهاجرت به شهرها و رشد بیرویه مصرف زدگی در شهرها بوده است.

اثر کاهش درآمد نفت

اما هر گاه که در آمد نفت کاهش یافته یا تحریم مطرح بوده، به دلیل کاهش درآمد ارزی و رشد هزینههای مبادله، قیمت ارز و تورم نیز متناسب با رشد نقدینگی بالا رفته و گاهی فشار نقدینگی انباشته شده در سالهای قبل نیز اثرگذار بوده و باعث جهش فنر نگهدارنده قیمت ارز شده است. براین اساس باید نسبت به رشد نقدینگی و ضریب فزاینده در سالهای اخیر هوشیاری کافی ایجاد شود. زیرا با افزایش روزانه 1200 میلیارد تومان نقدینگی، افزایش ضریب فزاینده و خلق پول، انتظار میرود که فشار نقدینگی انباشته شده و منتظر فرصتی برای رها کردن فنر ارز باشد. لذا در شرایطی که دولت و بانک مرکزی با سیاستها و کنترلهای مختلف، نرخ ارز را مهار کردهاند، باید از اثر کاهش درآمد نفت، کاهش عرضه ارز صادرات غیر نفتی و رشد نقدینگی و ضریب فزاینده و خلق پول بر نرخ دلار و تورم مراقبت شود.

اثر نقدینگی بر نرخ دلار در 22 سال اخیر

بررسی اثر رشد اقتصادی، درآمد نفت، صادرات غیرنفتی، واردات و نقدینگی بر داراییهایی مانند نرخ دلار، طلا، سهام، قیمت مسکن و قیمت سایر کالاها در دوره 22 سال اخیر و دولتهای اصلاحات، احمدینژاد و روحانی، از جهت تجربهای که در دولتهای مختلف به خاطر اثر تحولات ونوسانات درآمد نفت و میزان صادرات و واردات و رشد اقتصادی حاصل شده از اهمیت ویژهای برخوردار است تا برای ایجاد تدبیر و سیاستهای راهگشای آینده از آن بهره مند شویم و بتوان تاحدودی مسیر نوسانات قیمتی و چشمانداز اقتصاد را قابل پیش بینی کرد.

هرچند که اثر کاهش درآمد نفت و رشد نقدینگی بر تورم و نرخ دلار در سالهای مختلف متفاوت بوده است، اما از آنجا که شاخصهای اقتصادی و ادبیات اقتصاد، براساس قواعد علمی توصیههایی را به سیاستگذاران و فعالان اقتصادی ارایه میدهد، لازم است که به اثر متغیرهای مختلف بر نرخ ارز و سایر داراییها مانند مسکن و... توجه شود و نسبت به اثر انباشت نقدینگی بر نرخ دلار و تورم و قیمت داراییها بیتفاوت نباشیم. براین اساس، شاخصهای کلان اقتصاد ایران را از سیاهترین سال درآمد نفت در 3 دهه اخیر یعنی سال 1377 و درآمد کمتر از 10 میلیارد دلاری دولت اصلاحات در این سال مورد بررسی قرار میدهیم تا اثر درآمد نفت، صادرات، واردات، نقدینگی، رشد اقتصادی و... را بر نرخ دلار و سایر داراییها ارزیابی کنیم.

معادله فیشر

برمبنای معادله فیشر در علوم اقتصادی که در یک طرف معادله حجم پایه پولی ضربدر سرعت گردش یا ضریب فزاینده پول و در طرف دیگر معادله قیمتها مانند قیمت دلار ضربدر تولید ناخالص داخلی یا رشد اقتصادی را مبنا قرار داده است، انتظار میرود که با افزایش رشد نقدینگی یعنی تقاضای کل، در طرف دیگر معادله رشد اقتصادی، تولید ناخالص داخلی یا قیمتها تغییر کند. اگر رشد اقتصادی و تولید ناخالص مثبت باشد، طبیعی است که فشار کمتری بر نرخ ارز و سایر داراییها وقیمتها و تورم وارد میشود. اما اگر رشد اقتصادی منفی باشد، طبیعی است که فشار بر قیمت داراییها، تورم، نرخ دلار افزایش یابد.

براساس این معادله، با افزایش نقدینگی، از طریق رشد ضریب فزاینده و خلق پول در بازار بین بانکی، رشد پایه پولی، انتظار میرود که یا رشد اقتصادی بالا برود یا قیمتها یعنی تورم افزایش یابد. اما اگر رشد اقتصادی مانند دو سال اخیر یعنی سالهای 97 و 98 منفی پیشبینی شود، باید انتظار داشت که با رشد نقدینگی و ضریب فزاینده و پایه پولی، فشار بیشتری را روی قیمتها و تورم شاهد باشیم.

لذا در شرایط امروز اقتصاد ایران که طبق آمار هر روز 1250 میلیارد تومان به حجم نقدینگی در دو سال اخیر اضافه شده است، و ضریب فزاینده پولی از عدد 7.2 به 7.5 رسیده و پایه پولی از 213 به 297 هزار میلیارد تومان افزایش یافته، انتظار میرود که در شرایط رشد منفی دو سال اخیر اقتصاد ایران، فشار تورمی بیشتری از ناحیه رشد نقدینگی بر قیمتها و از جمله قیمت داراییها مثل نرخ ارز تحمیل شود.

حال بر این مبنا که بانک مرکزی و دولت تا چه حد میتواند عرضه و تقاضای ارز را کنترل کند و صادرکنندگان را مجاب به عرضه ارز در بازار کرده و از سوی دیگر، تقاضای ارز، میزان واردات کالا و خدمات و ساختار خرید ارز در ایران را کنترل کند، فشار بر نرخ ارز و سایر داراییها نیز قابل تغییر است. اما در عین حال باید توجه داشت که تمایل به رشد قیمت داراییها وجود دارد لذا باید مراقبت کرد که رشد نقدینگی و تورم باعث افزایش بیش از حد قیمت داراییها مثل مسکن و دلار و... نشود و تقاضا و نقدینگی به سمت تولید از جمله کالاهای معیشتی، صادراتی و ایجاد اشتغال و حمایت از تولید برود و باعث کاهش تورم مواد غذایی و کالاهای معیشتی شود. در این مسیر نیز، تقویت رابطه دولت و ملت، ایجاد آرامش، تشویق سرمایهگذاریها، حقوق مالکیت و امنیت سرمایهگذاریها ضروری است تا سرمایهها و نقدینگی بهجای حرکت به سمت رشد قیمت مسکن و دلار و طلا و سهام و... جذب تولید و اشتغال و صادرات شود.

قیمتها تاچه حد پیش خور شده؟

البته این پرسش نیز مطرح است که با توجه به 12 سال ثبات نرخ دلار در سالهای 90- 1378 و 12 برابر شدن نرخ دلار در سالهای 98- 1390، چه میزان از این رشد را باید به معنای پیش خور کردن افزایش قیمتها ارزیابی کرد و اثر رشد نقدینگی و ضریب فزاینده در سال 98، احتمال کسری بودجه دولت و رشد پایه پولی و ضریب فزاینده بر نرخ دلار و قیمت مسکن و اجاره و سهام و طلا و سکه تا چه حد محتمل است یا همچنان میتوان شاهد ثبات نرخ ارز و رکود قیمت مسکن و تورم منفی در بخشی از بازار مسکن باشیم؟

نکته حایز اهمیت دیگر این است که برخی از فعالان اقتصادی تصور میکنند که اکنون بازار مسکن با رشد منفی قیمت یا تورم منفی مواجه است. اما باید توجه داشت که قیمت مسکن و سایر داراییها مانند نرخ دلار، به دلیل هیجانات سالهای 96 و 97 با پیش خور شدن قیمتها و افزایش کاذب همراه بوده و مثلا نرخ دلار به 19 هزار تومان در مهر 97 رسید و پس از آن با سیاستهای بانک مرکزی به تدریج کاهش یافت. لذا اگر کنترلها کاهش یابد یا عرضه ارز توسط صادرکنندگان کاهش یابد مانند دو هفته اخیر با افزایش نسبی نرخ دلار مواجه خواهد شد. براین اساس، قیمت مسکن نیز با رشد کاذب و هیجانی مواجه شد و عدهای از مردم و خریداران، در سال 97 قیمت مسکن، دلار و طلا را با تقاضای کاذب یا تصور رشد قیمتها، به حدی بالا بردند که ضمن ایجاد رکود در بازار مسکن، قیمتها را بهصورت غیرواقعی و بالا نشان داد.

لذا بعد از چند ماه، کسانی که برای حفظ ارزش پول، دلار و طلا خریداری کرده و پس انداز خود را به داراییهایی مانند دلار، طلا و سکه و مسکن تبدیل کرده بودند، در سال 98 به خاطر کاهش درآمدها و وجود تورم و افزایش مخارج معیشتی، ناگزیر به فروش دلار، سکه و مسکن خود شدند.

این عوامل، یعنی کنترل بازار ارز از یک سو، رشد هیجانی و پیش خور کردن قیمت مسکن و دلار و طلا از سوی دیگر، و نیاز مردم به فروش داراییها از جمله دلار، طلا و... موجب شد که بازار مسکن در بخشهایی از کشور با کاهش قیمت و رکود مواجه شود. همچنین نرخ دلار و طلا نیز در نیمه اول سال 98 به خاطر افزایش عرضه دلار و طلای خانگی، کاهش یافت. اما باید توجه داشت که کاهش نرخ داراییها مانند مسکن، طلا و دلار، متاثر از رشد هیجانی و پیش خور کردن قیمتها بیش از حد واقعی بوده است و به این معنی نیست که رشد نقدینگی سال جاری هیچ اثری بر قیمتها ندارد.

براین اساس، اکنون نباید نسبت به اثر رشد نقدینگی بر قیمت داراییها بیتوجه باشیم و قبل از اینکه رشد نقدینگی باعث رشد قیمت مسکن، دلار و طلا شود، دولت و بانک مرکزی، باید برنامههایی برای هدایت نقدینگی به سمت تولید و بازار کالاهای معیشتی و حمایت از قدرت خرید مردم ارایه دهند تا حداقل رشد اقتصادی از ناحیه تامین معیشت مردم و رشد صادرات، بتواند تاحدودی اثر رشد نقدینگی را خنثی کند.

شاخصها در دولت اصلاحات

در دولت اصلاحات سالهای 82- 1377 نقدینگی از رقم 16 تا 68 هزار میلیارد تومان تغییر داشته است. پایه پولی بین 6 تا 15 هزار میلیارد تومان و ضریب فزاینده بین 2.6 تا 4.5 افزایش داشته است. با وجود این تحولات در رشد نقدینگی، به دلیل فضای متفاوت اقتصاد کلان و محیط کسب وکار و امید به کاهش تنشها، رشد سرمایهگذاریها و ایجاد فضای باز نسبی، بهبود رتبه اعتباری اقتصاد ایران در جهان، به تدریج رشد اقتصادی افزایش یافت و از 1.6 به 7.6 درصد رسید.

درآمد نفت نیز از 10 میلیارد دلار به 36 میلیارد دلار افزایش یافت و اثر خود را بر رشد اقتصادی سالهای بعد گذاشت . میزان واردات نیز از 12 تا 35 میلیارد دلار بوده است. اثر این شاخصها از جمله کاهش درآمد نفت در سال 77 باعث شد که نرخ دلار از 646 به 863 تومان در سال 78 برسد و 33 درصد رشد کند. صادرات نفت بین 10 تا 27 میلیارد دلار بوده است. همچنین صادرات غیر نفتی اعداد اندک 3 تا 7 میلیارد دلار را نشان میدهد و واردات سالانه بین 14 تا 35 میلیارد دلار بوده و نرخ دلار در سالهای 78 تا 1383 حدود 800 تا 874 تومان و تقریبا ثابت بوده است.

تثبیت نرخ دلار در دولت احمدینژاد

نرخ دلار به خاطر بهبود قیمت و درآمد نفت از سال 78 تا 89 و برای 12 سال تقریبا ثابت بوده و متاثر از رشد درآمد نفت و مثبت شدن رشد اقتصادی تغییر نکرده است. این موضوع نشان میدهد که هر گاه دولتهای ایران از درآمد نفت کافی و بالا برخوردار شدهاند، بدون توجه به اثر رشد نقدینگی و تورم بر قیمتها و از جمله قیمت دارایی و نرخ ارز، تلاش کردهاند که در جهت رضایت نسبی و ارزان کردن واردات و کالاهای معیشتی و تنظیم بازار، نرخ دلار را ثابت نگه دارند و تنها به دوره زمامداری خود فکر کرده و به جای ذخیره کردن دلارهای نفتی، بخش عمده درآمد نفت را خرج کردهاند. حتی ایجاد حساب ذخیره ارزی در دولت خاتمی که بعدها صندوق توسعه ملی نام گرفت، نیز نتوانست ارقام زیادی را جذب کند. در دولت احمدینژاد، درآمد سرشار نفتی سالانه بین 53 تا 118 میلیارد دلار در سال، عمدتا از طریق نرخ ارز ثابت 800 تومانی، صرف واردات عظیم 39 تا 64 میلیارد دلاری شد و بخش عمدهای از دلارهای نفتی نیز از طریق سفرهای خارجی و واردات خدمات حدود 16 میلیارد دلار در سال، خرج شد و بسیاری با دلار ارزان سفرهای ترکیه، امارات، تایلند، هند و... را تجربه کردند.

جهش 3 برابری نرخ دلار

اما هر گاه که دولتها درآمد نفت کمتری دارند به جای استفاده از ذخایر سالهای قبل، عملا متاثر از رشد نقدینگی و تورم، نرخ دلار جهش میکند و فنر نگه داشته شده روی قیمت ثابت دلار، به بالا پریده و متاثر از تحریمها و رشد نقدینگی، نرخ دلار عملا در هر دو دوره 3 برابر شده است و در دور اول 92- 1390، از 1000 به 3200 تومان و در دور دوم تحریمها، 98- 1396 از 3200 به بالای 12 هزار تومان رسیده است. از سال 1390 تا 1392 متاثر از دور اول تحریمها، قیمت ارز تقریبا 3 برابر شد و به 3200 تومان در سال 92 رسید.

3 برابر شدن در دولت روحانی

با شروع به کار دولت روحانی، متاثر از جو امید به بهبود روابط خارجی، کاهش تنش، انضباط مالی و مذاکرات برجام، بار دیگر نرخ ارز تقریبا ثابت بود و نرخ دلار بین 3200 در سال 92 تا 3600 در سال 95 نوسان کمی داشت. اما با زمزمه خروج امریکا و ترامپ از برجام، در سال 96 نرخ دلار به 4800 تومان رسید. در سال 97 نیز بین 5 هزار تا 19 هزار تومان و میانگین آن حدود 10783 تومان در نوسان بود و در سال 98 نیز با افزایش حدود 250 تومانی مواجه شده است. دلیل عمده این افزایش نرخ دلار، تحریمهای دور دوم امریکا، کاهش درآمد نفت، تحریمهای بانکی و نفتی و... بوده است.

تفاوت رشد دلار در کاهش درآمد نفت با تحریم

تفاوت افزایش نرخ دلار متاثر از کاهش درآمد نفت مانند سالهای 77 و 78 با افزایش نرخ دلار در دوره تحریم این است، که در دوره تحریم، متاثر از تحریمهای بانکی ونفتی، هزینه مبادله افزایش یافته و رشد اقتصادی نیز منفی میشود لذا اثر رشد نقدینگی و تورم بیشتر خود را روی نرخ دلار نشان میدهد تا دورهای که درآمد نفت کم شده اما رشد اقتصادی مانند سالهای 77 و 78 مثبت بوده است.

زیرا در دوره سالهای 77 و 78 که درآمد نفت تا حدود 10میلیارد دلار کاهش یافت، رشد اقتصادی 3.8 و 1.6 درصد در سالهای 77 و78 بوده است و لذا فشار کمتری روی نرخ دلار داشته و نرخ دلار تنها 33 درصد رشد کرد.

اما در دوره تحریمها، به خاطر منفی شدن رشد اقتصادی 4.8- و 9.5- در سالهای 97 و 98 طبیعی است که فشار رشد نقدینگی و تورم روی دلار بیشتر است و هزینه مبادله چند برابر شده و تحریمها اثر بیشتری روی نرخ دلار دارند. نرخ دلار از 3600 تومان در سال 95 به 12350 تومان در سال 98 رسیده است.

همچنین در دور اول تحریمها 92- 1390، رشد اقتصادی 6.8- و 1.9- درصد در سالهای 91 و 92 بوده و در نتیجه فشار نقدینگی روی دلار بیشتر شد و نرخ ارز از 1200 تومان درسال 90 به 3200 تومان در سال 92 افزایش یافت.

رشد نقدینگی حاصل از افزایش ضریب فزاینده

نکته دیگری که در 22 سال اخیر در اقتصاد ایران رخ داده و باید به آن توجه داشت، افزایش سرعت گردش پولی و ضریب فزاینده پولی است که از 2.6 در سال 77 به 7.5 در سال 98 رسیده و نشان میدهد که متاثر از راهاندازی بازار بین بانکی و قرض گرفتن بانکها از یکدیگر و رشد تسهیلات کوتاهمدت تجاری به جای تسهیلات بلندمدت تولیدی، رشد نقدینگی نیز بیشتر شده است و اگرچه تلاش شده که رشد پایه پولی و اثر تورمی آن تاحدودی مهار شود اما افزایش ضریب فزاینده، عملا باعث افزایش حجم نقدینگی شده لذا تقاضا برای دلار و کالاها نیز بیشتر شده است و از آنجا که بهرهوری و کارایی و اثرگذاری در اقتصاد ایران کم است و رشد اقتصادی در برخی سالها منفی است در نتیجه نقدینگی به جای راهاندازی تولید و اشتغال و رشد اقتصادی به سمت داراییهایی مانند مسکن، سهام، طلا و دلار و سکه رفته و باعث افزایش نرخ دلار و قیمت داراییها شده است.

براین اساس، در شرایطی که عملا امکان کنترل خلق پول در بانکها و بازار بین بانکی کاهش یافته، دولت و بانک مرکزی باید راهکارهایی جهت جذب پول و نقدینگی در تولید و اشتغال ارایه دهد و با تغییر فضای کسب و کار کشور، سرمایهگذاریهای داخلی و خارجی را تشویق کند و اجازه ندهد که بهره وری و کارایی پایین تنها با تزریق بیشتر نقدینگی و پول بدون پشتوانه پوشش داده شود.

زیرا اکنون خلق نقدینگی در کشور به روزانه 1300 میلیارد تومان رسیده و هر روز برای ادامه حیات واحدهای اقتصادی و فعالیتهای اقتصادی کشور، لازم است که جهت تامین نقدینگی و پوشش دادن بهره وری پایین و رشد هزینههای واحدهای اقتصادی، از بانکها پول گرفته شود و به واحدهای اقتصادی تزریق شود.

همچنین، مطالبات معوق بانکها و بدهی واحدهای اقتصادی و عدم توان در پرداخت اقساط بانکی، موجب شده که هرسال، به رقم بدهی و قرارداد قبلی بانکی اضافه شود و واحد اقتصادی قرض خود را با احتساب سود بانکی، عملا در یک قرارداد جدید و سطح بدهی بالا پذیرفته است لذا همین عامل باعث باد کردن و متورم شدن بدهی بدهکاران بانکی شده و هر روز 1300 میلیارد تومان به حجم نقدینگی کشور اضافه میشود. در حالی که در سالهای 83- 1377، بازار بین بانکی و خلق پول بانکها کوچک و مطالبات معوق نیز اندک بوده و لذا ضریب فزاینده و خلق پول و نقدینگی نیز کم بوده است.